Nachdem die großen US-Technologieaktien den Markt im letzten Jahr noch nach unten rissen, hat sich das Bild in diesem Jahr wieder umgekehrt: Big Tech is back! Aber wie sieht die Lage jenseits der Schwergewichte aus? Und wurden die Märkte in der Vergangenheit immer schon von ihnen getrieben? Pascal Kielkopf hat nachgerechnet.

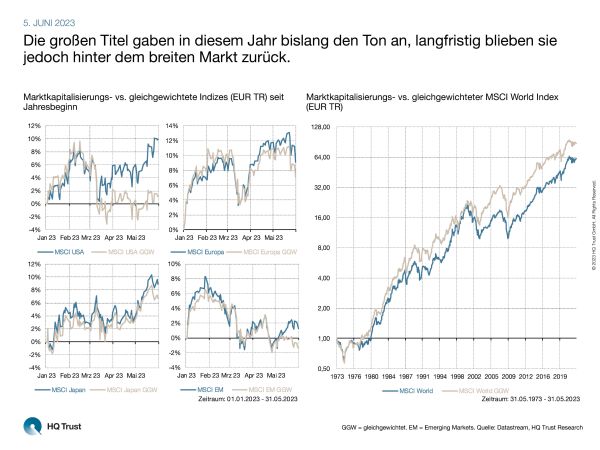

Die großen Titel gaben in diesem Jahr bislang den Ton an, langfristig blieben sie jedoch hinter dem breiten Markt zurück.

Der Kapitalmarktanalyst von HQ Trust hat in seiner neuen Untersuchung die diesjährigen Aktienentwicklungen der 4 großen Anlageregionen USA, Europa, Japan und Emerging Markets verglichen. Den üblichen, nach Börsenwert gewichteten Aktienindizes stellte Pascal Kielkopf dabei die Entwicklung der jeweiligen gleichgewichteten Indizes gegenüber. Läuft das nach Börsenwert gewichtete Barometer besser, schlugen die großen die kleinen Aktien – und umgekehrt.

- „Lagen die europäischen Aktien in diesem Jahr bislang vorne, haben die Amerikaner und Japaner zuletzt aufgeschlossen. Lediglich die Performance der Schwellenländer hängt bislang hinterher.“

- „Der Vergleich mit den gleichgewichteten Indizes zeigt, dass die Schwergewichte in allen vier Regionen die Nase vorne haben. Der Unterschied fällt allerdings nirgends so groß aus wie in den USA, wo er 8,8 Prozentpunkte beträgt. In den anderen 3 Regionen liegen die gleichgewichteten Varianten 2 bis 2,7 Prozentpunkte zurück.“

- „Nicht nur in den USA waren es dabei vor allem große Technologiekonzerne, die die Performance trieben: So hoben Unternehmen wie ASML, SAP, Sony, TSMC oder Samsung auch in den anderen Regionen den Schnitt.“

- „Mit Novo Nordisk, LVMH, Shin-Etsu Chemical und Kia waren hier allerdings auch große Vertreter anderer Branche vorne mit dabei.“

Im zweiten Teil seiner Analyse untersuchte Pascal Kielkopf, ob die Schwergewichte auch auf lange Sicht besser liefen: Hätte also ein nach Marktkapitalisierung gewichteter Index besser performt oder einer mit einer Gleichgewichtung aller Titel? Dazu vergleicht der Analyst die beiden Varianten des globalen Aktienindex MSCI World seit dem Jahr 1973.

- „Auch wenn die Schwergewichte phasenweise immer wieder besser liefen, schnitt die gleichgewichtete Variante in den vergangenen 50 Jahren immerhin um rund 1% p.a. besser ab.“

- „Der während der Finanzkrise erreichte maximale Kursverlust fiel bei der gleichgewichteten Variante mit einem Minus von 52% sogar 2% geringer aus, während das Schwankungsrisiko mit durchschnittliche 15,7% vs. 15,4% nur marginal höher war.“

- „Nachteilig ist, dass das regelmäßig notwendige Rebalancing bei der gleichgewichteten Strategie recht aufwändig sein kann.“

- „Da man bei dieser Herangehensweise kleine Titel höher gewichtet, hätte man die Outperformance jedoch auch mit der deutlich einfacher umzusetzenden Beimischung von Small Caps erzielen können.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

GGW = gleichgewichtet. EM = Emerging Markets. Quelle: Datastream, HQ Trust Research.

HQ Trust