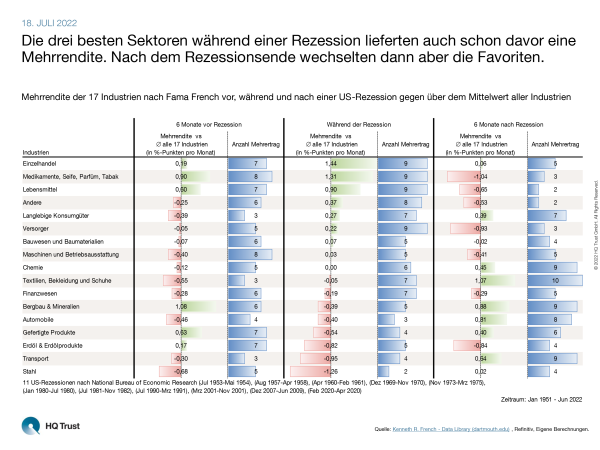

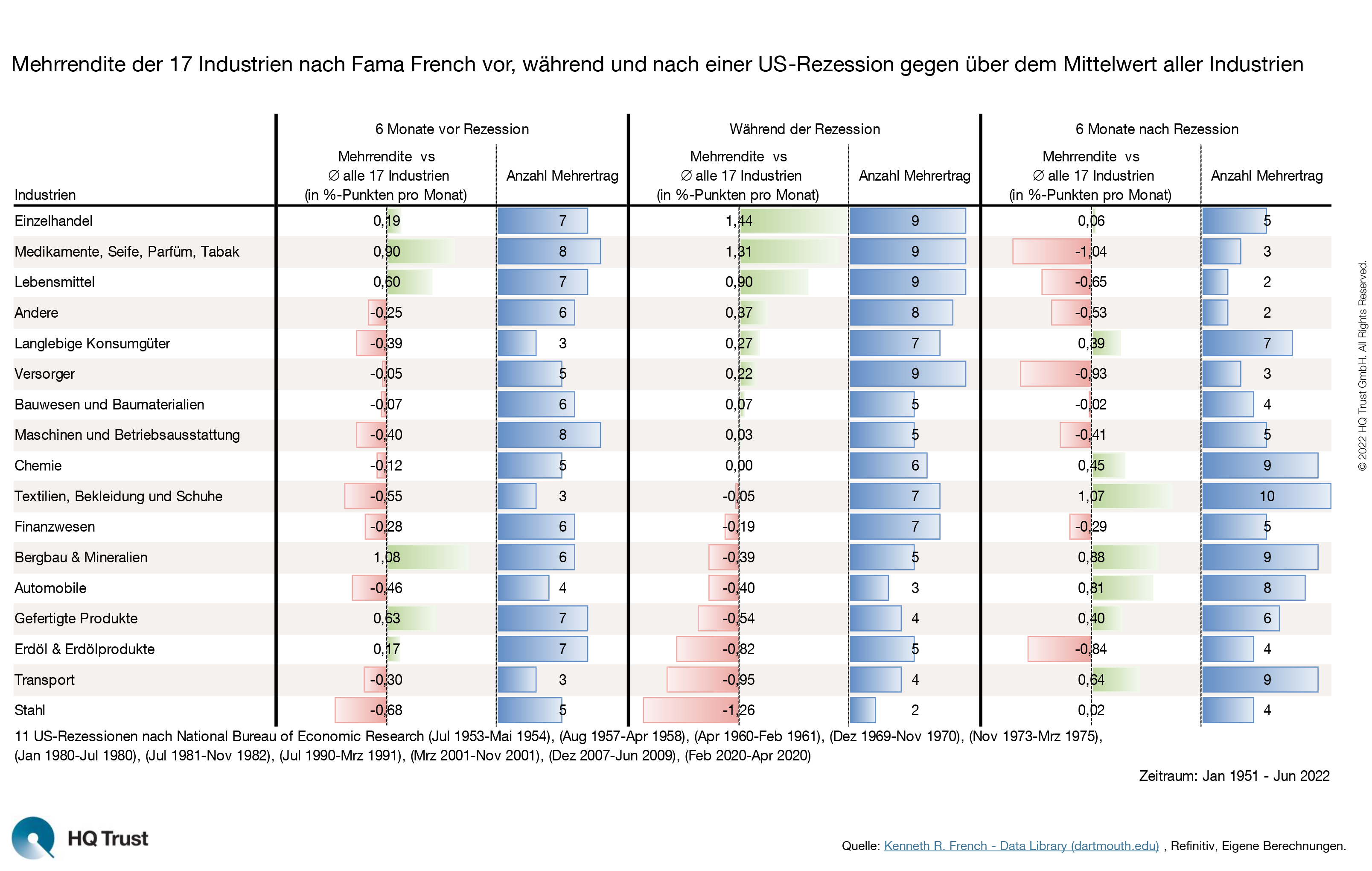

Hohe Inflation, niedriges Verbrauchervertrauen, starker Dollar: Die Anzeichen, dass die US-Wirtschaft in eine Rezession abrutscht, mehren sich. Allerdings sind die Auswirkungen für die Branchen sehr unterschiedlich. Sven Lehmann hat ausgerechnet, wie sich die einzelnen Sektoren in der Vergangenheit rund um Rezessionen geschlagen haben.

Der Kapitalmarktanalyst von HQ Trust berechnete die relative Wertentwicklung von 17 Industrien vor, während und nach den 11 Rezessionen, die das National Bureau of Economic Research seit dem Jahr 1951 bestimmt hat. Da manche Einbrüche wie etwa die „Covid-Rezession“ sehr kurz waren, zeigt Sven Lehmanns Auswertung die Outperformance pro Monat.

Die drei besten Sektoren während einer Rezession lieferten auch schon davor eine Mehrrendite. Nach dem Rezessionsende wechselten dann aber die Favoriten.

- „Die drei besten Sektoren während einer Rezession lieferten auch schon in den sechs Monaten davor eine Mehrrendite.“

- „Am besten durch die vergangenen Rezessionen kamen Aktien aus dem Bereich Einzelhandel. Sie schnitten in 9 von 11 Rezessionen besser ab als der Durchschnitt der 17 Industrien. Im Mittel lag die Mehrrendite bei 1,44 Prozentpunkten pro Monat.“

- „Eine deutliche Outperformance bescherten Anlegern in der Vergangenheit auch die Sektoren Lebensmittel sowie Medikamente, Seife, Parfüm und Tabak. Auch sie erzielten in 9 von 11 Fällen eine Outperformance.“

- „Am schlechtesten schnitten Aktien aus der Stahlbranche während Rezessionen ab. Sie lagen nur in 2 von 11 Rezessionen über dem Schnitt der anderen Sektoren. Die Underperformance betrug immerhin 1,26 Prozent pro Monat.“

- „Nach dem Ende der Rezession wechselten allerdings die Favoriten: Textilien, Bekleidung und Schuhe erreichten in den 6 Monaten nach einer Rezession in 10 von 11 ausgewerteten Zeiträumen eine Mehrrendite. Dahinter folgen die Sektoren Bergbau & Mineralien sowie Automobile.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Kenneth R. French - Data Library (darthmouth.edu), Refinitiv, eigene Berechnungen.

HQ Trust