Im ersten Spezial zu den Schwellenländern haben wir die Entwicklung dieser Länder als Gruppe analysiert. Im zweiten Teil sollen nun die Bewertungsrelationen und die Gewinnentwicklungen detaillierter untersucht und nach Regionen unterschieden werden.

Den Schwellenländern werden an den Aktienmärkten typischerweise recht hohe Wachstumschancen attestiert. Dies reflektieren auch die von den Analysten erwarteten Gewinne: Betrachtet man den Zeitraum seit Juni 2003, wurde für Unternehmen in den Schwellenländern, in US-Dollar gerechnet, ein jährliches Wachstum von im Mittel 24,1 % erwartet, während für Unternehmen aus den entwickelten Märkten im Mittel „nur“ 22,5 % prognostiziert wurden.

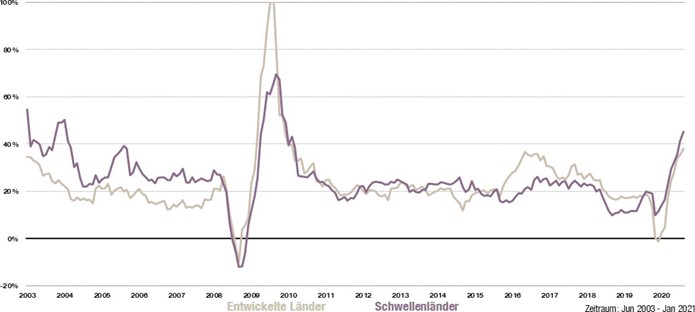

Abbildung 1: Erwartetes Gewinnwachstum über die nächsten 12 Monate im Vergleich zu den vorherigen realisierten Gewinnen der vergangenen 12 Monate für Entwickelte Länder und Schwellenländer.

Quellen: Refinitiv, MSCI, eigene Berechnungen.

Durch die Corona-Krise kam es in beiden Regionen zwar zu deutlichen Revisionen nach unten. Danach folgte aber eine ebenso schnelle Erholung der Gewinnerwartungen. Per Ende Januar 2021 wurde für die Schwellenländer ein Wachstum von 45,2 % über die nächsten zwölf Monate angenommen, während die entwickelten Märkte auf 38,1 % kamen. Diese Werte profitierten jedoch von einer niedrigen Basis aus den Monaten der Corona-Krise im ersten Halbjahr vergangenen Jahres: Zwischenzeitlich wurde für die entwickelten Märkte ein Gewinnwachstum von - 1,2 % erwartet und für die Schwellenländer von 9,7 %. Für beide Regionen markierte dies den tiefsten Stand seit der Finanzkrise.

Im Vergleich zur jeweils eigenen Historie wird somit für die Schwellenländer ein Wachstum von rund 21 Prozentpunkten über dem historischen Mittel erwartet, während das erwartete Wachstum der entwickelten Märkte 14 Prozentpunkte darüber liegt. Doch dies sind nur die Erwartungen der Analysten, von denen die später realisierten Gewinne oft deutlich abweichen. Nach unseren Berechnungen konnten die tatsächlich realisierten Gewinne seit 2003 für die entwickelten Märkte um 5,2 % p. a. gesteigert werden, während das Wachstum in der Schwellenländerregion 4,7 % p. a. betrug.

Die Schwellenländer konnten die hohen Erwartungen oft nicht erfüllen

Wir beobachten also das Phänomen, dass systematisch höhere Erwartungen an die Schwellenländer gestellt werden. In der Realisierung der Gewinne liegen diese Länder dann aber hinter den entwickelten Märkten. Dies deckt sich mit der erheblichen Minderperformance, die in den vergangenen Jahren in dieser Region zu beobachten war, und verstärkt den Effekt der Bewertungsdiskrepanz zwischen den beiden Regionen.

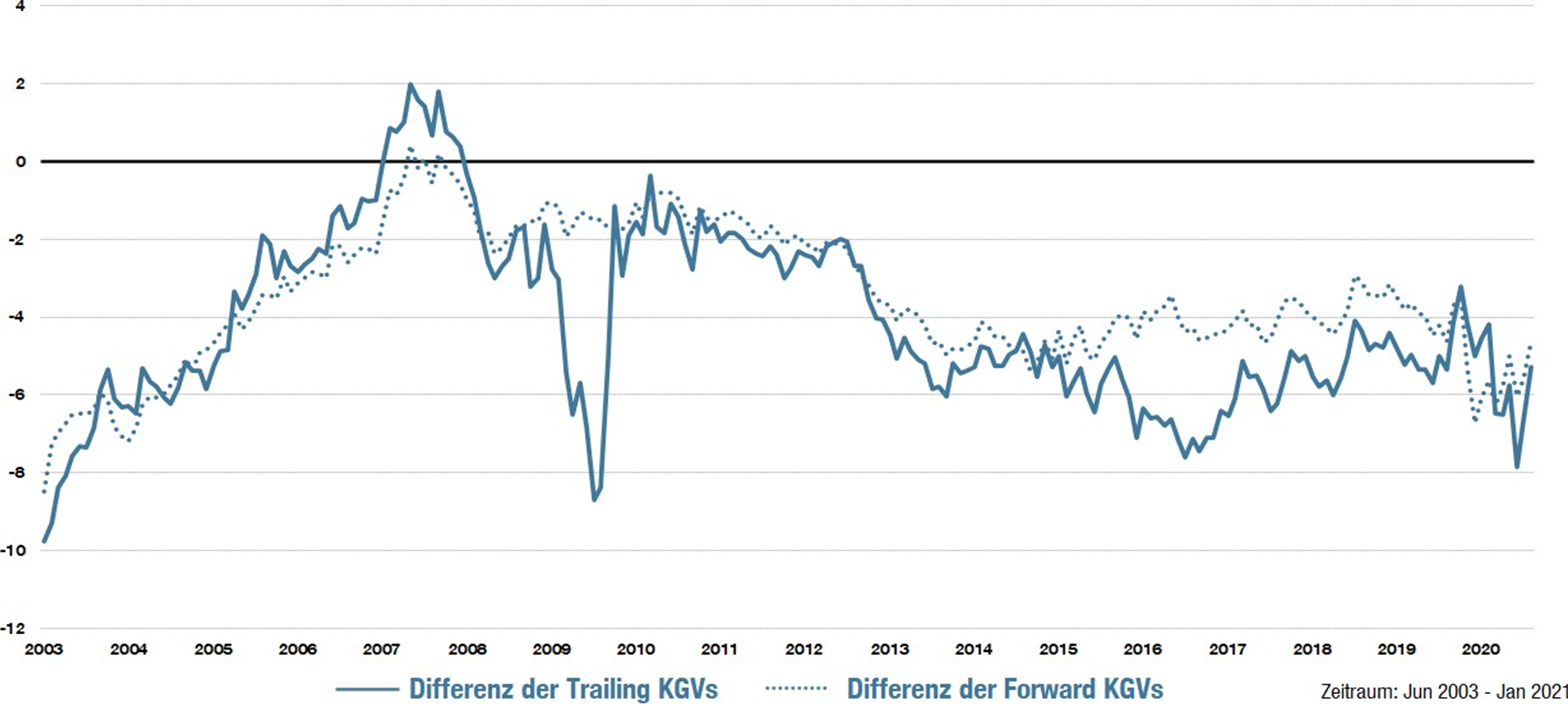

Hierbei sollten Investoren allerdings beachten, dass während Aktienmarktkrisen die Betrachtung von Kennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV) schwierig sind, da die Gewinne der vergangenen zwölf Monate mit den aktuellen Kursen verglichen werden. Am Anfang der Krise brechen die Kurse schneller als die Gewinne ein, welche noch das Vorkrisenniveau widerspiegeln. Aus diesem Grund erscheint das KGV mit Krisenbeginn als vermeintlich niedrig und entsprechend attraktiv. Am Ende der Krise haben sich die Kurse schon wieder erholt, aber die Gewinne sind noch auf Krisenniveau, daher sind dann die KGVs tendenziell zu hoch. Somit sollte man hier mehr auf die Relation zwischen den Entwickelten Ländern und Schwellenländern achten als auf die absoluten Werte.

Abbildung 2: Bewertungsdifferenz zwischen Schwellenländern und Entwickelten Ländern im Zeitverlauf. Ein negativer Wert bedeutet, dass Schwellenländer günstiger bewertet sind als die Entwickelten Länder.

Quellen: Refinitiv, MSCI, eigene Berechnungen.

Zwar sind die Unterschiede in den Bewertungen zu rund 85 % auf eine unterschiedliche sektorale Komposition zurückzuführen, doch auch die Bewertung der Sektoren in den Schwellenländern selbst ist attraktiver als in den Entwickelten Ländern. Somit scheint die Schwellenländerregion als Ganzes zum aktuellen Zeitpunkt attraktiver bewertet zu sein, bei gleichzeitig historisch besonders hohen Wachstumsvorteilen gegenüber den Entwickelten Ländern.

#Die wachsende Bedeutung Chinas

Wie die Schwellenländer in den vergangenen Jahrzehnten ihren Anteil an der globalen Wirtschaft ausbauen konnten, haben wir bereits im ersten Teil unseres Schwellenländer-Spezials dargestellt. Insbesondere das starke Wachstum des Bruttoinlandprodukts (BIP) bis zum aktuellen Zeitpunkt und darüber hinaus ist bestechend.

Allerdings spiegelt sich die Entwicklung der gesamten Wirtschaft nicht zwangsläufig auch in den Kursen an den Aktienmärkten wider. So bleibt der Marktkapitalisierungsanteil der Schwellenländer gegenüber dem BIP-Anteil deutlich zurück, obwohl er sich vor allem dank der Entwicklung in China beeindruckend gesteigert hat.

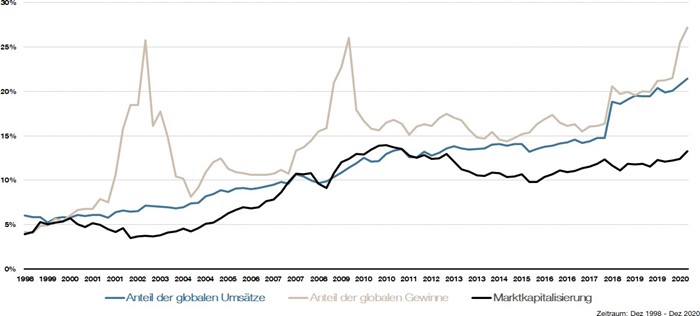

Abbildung 3: Anteil der Schwellenländer an den globalen Umsätzen, Gewinnen und der Marktkapitalisierung im Zeitverlauf.

Quellen: Refinitiv, MSCI, eigene Berechnungen.

Während die Marktkapitalisierung der Schwellenländer sich seit der Finanzkrise nicht erholen konnte, ist der Anteil an den globalen Umsätzen und den Gewinnen weiterhin deutlich gestiegen. Dass die aktuelle Marktkapitalisierung der Schwellenländerregion in den vergangenen Jahren deutlich hinter den Anteilen der globalen Umsätze und Gewinne zurückgeblieben ist, spricht für einen potenziellen Aufholbedarf.

Teile dieses Effektes sind auf die Hinzunahme der China-A-Shares seit Ende 2017 zurückzuführen, welche die hohe Relevanz Chinas innerhalb der Region weiter verstärkt hat. Mittlerweile stellt China rund 40 % der Schwellenländerregion im MSCI Emerging Markets Index dar und trägt somit zu der Dominanz Asiens bei. Bestätigt China die hohen Wachstumserwartungen, birgt dies natürlich auch Chancen für Asien im Ganzen: Als im Jahr 2015 Bedenken bezüglich der Wachstumsaussichten der chinesischen Wirtschaft aufkamen, gerieten sowohl die Schwellenländer als auch der globale Aktienmarkt unter Druck.

Die Schwellenländerregion ist in sich besonders heterogen

Der sehr hohe Anteil Chinas an der Marktkapitalisierung der Schwellenländer ist ein relativ neues Phänomen. Aufgrund der Exklusion von „A-Shares“ aus den globalen Indizes wurde bis 2017 ein substanzieller Anteil des chinesischen Aktienmarktes nicht berücksichtigt. Seitdem findet eine schrittweise Inklusion dieser Anteile statt, sodass der Anteil Chinas sukzessive ansteigt. Dies verringert den Effekt, dass China verglichen mit seinem Anteil am Gesamt-BIP der Schwellenländer relativ unterrepräsentiert war. Zuletzt war hier Anfang 2020 eine deutliche Zunahme zu beobachten.

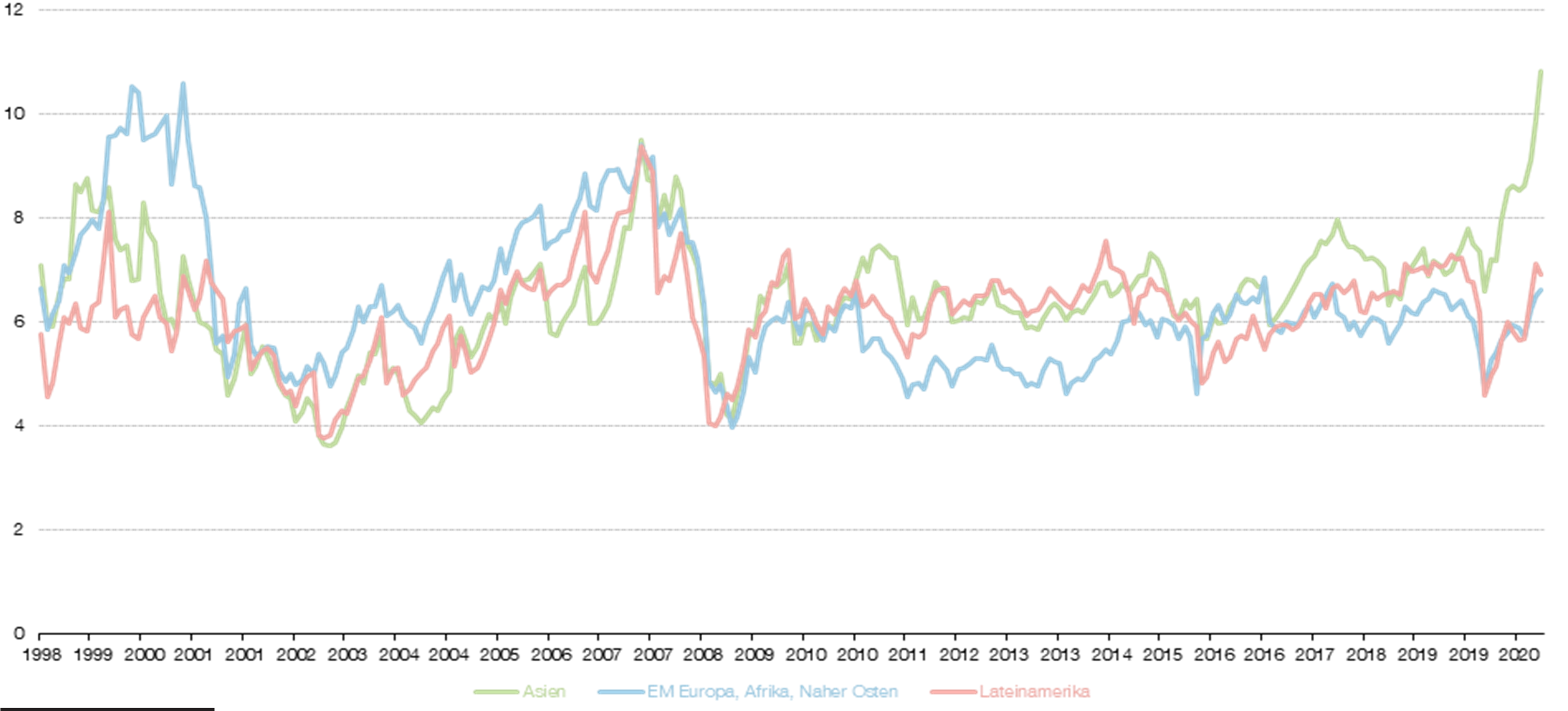

Auch von der Bewertungsseite bestehen weiterhin erhebliche Unterschiede zwischen den verschiedenen Schwellenländerregionen. In der folgenden Abbildung betrachten wir, wie sich das Preis-Cashflow-Verhältnis der betrachteten drei Regionen im Zeitverlauf entwickelt hat. Die Corona-Krise scheint auch hier als Katalysator fungiert zu haben: Seit März ist ein eindeutiges Auseinanderklaffen der Bewertungen Asiens und der restlichen Schwellenländerzu beobachten. Während die Regionen der europäischen Schwellenländer, Afrika und Naher Osten auf dem gleichen Bewertungsniveau liegen wie Lateinamerika, hat sich Asien in den vergangenen Monaten erheblich verteuert. Aktuell muss ein Investor dort einen ähnlichen Preis bezahlen wie zuletzt im Jahr 2007. Es sind somit erhebliche Wachstumserwartungen in den dortigen Preisen enthalten, welche jedoch auch auf den höheren Anteil an Technologiewerten in Asien zurückzuführen sind.

Abbildung 4: Preis-Cashflow-Verhältnis der drei großen Schwellenländerregionen. Zeitraum: Dez 1998 - Jan 2020.

Quellen: Refinitiv, MSCI, eigene Berechnungen.

Große Bewertungsdiskrepanzen auf Länderebene

Eine Lösung für die Problematik der Bewertungskennzahlen in Krisenzeiten ist es, längere Zeiträume als nur die Kennzahlen der vergangenen zwölf Monate für die Betrachtung heranzuziehen. Dafür bietet sich eine Regression der jeweiligen Kennzahlen über die gesamte Historie an, denn über lange Zeiträume schwanken die Kennzahlen um diese Regression. Man kann davon ausgehen, dass die Kennzahlen sich langfristig wieder dieser Regression annähern.

Betrachtet man die Bewertungsdiskrepanzen auf Länderebene, fällt auf, dass insbesondere China und Indien durch aktuell hohe Preis-Cashflow-Verhältnisse die teuren Bewertungen der Asienregion treiben. Doch korrigiert man die aktuell aufgrund der Coronakrise verzerrten Bewertungsniveaus mittels der regressierten Werte, wie oben beschrieben, so erscheint Indien tendenziell günstig. Einzig China weist auch nach der Berücksichtigung der regressierten Werte ein weiterhin erhöhtes Bewertungsniveau auf.

Besonders günstig erscheint auch Mexiko, welches nach der Abwahl von Donald Trump als US-Präsident auch in naher Zukunft einem lockereren wirtschaftlichen Umgang mit der USA entgegenblicken dürfte und somit zu den aktuell besonders günstigen Bewertungsniveaus eine attraktive Einstiegsmöglichkeit darstellen könnte.

Unterschiedliche Schuldenstände in den Schwellenländerregionen

Um die Folgen der Finanzkrise zu bekämpfen, haben die relevanten Zentralbanken die Finanzierungskonditionen systematisch niedrig gehalten und die Wirtschaft mit ausreichend Liquidität versorgt. In diesem Zuge hat sich nicht nur die Verschuldungssituation der Staaten erheblich erhöht, sondern auch die der privaten Haushalte.

Hierbei ist insbesondere die Zunahme der Schuldenstände in Asien auffällig. Länder wie China, Korea, Malaysia, Taiwan oder Thailand liegen in der Höhe der Verschuldung mittlerweile auf dem Niveau der entwickelten Länder. In China war hier in den letzten zehn Jahren eine Verdopplung zu beobachten. Die Verschuldungssituation in Lateinamerika und den meisten europäischen Schwellenländern hingegen liegt noch auf sehr niedrigen Niveaus.

Fazit

Insgesamt befindet sich Asien aufgrund seiner sektoralen Zusammensetzung, der guten Positionierung mit Blick auf die globale Wettbewerbsfähigkeit und der hohen Innovationsfreudigkeit einzelner Länder in einer hervorragenden Position, um sich in den nächsten Jahren überdurchschnittlich zu entwickeln. Sollte China die Öffnung des Kapitalmarkts für ausländische Investoren fortsetzen, was wahrscheinlich ist, wird die Bedeutung dieser Region im internationalen Kontext weiter stark wachsen. Diese Erwartungen sehen wir jedoch auch in den Bewertungen, die Aktienmarktinvestoren aktuell bezahlen müssen, um in dieser Region zu investieren. Als „Value“-Investment dient diese Region somit nicht, sie ist eher als spekulative „Growth“-Anlage einzuordnen.

Lateinamerika hingegen erscheint im internationalen Vergleich als besonders günstig. Die wirtschaftliche Abgeschlagenheit dieser Region lässt diese Bewertung jedoch als nachvollziehbar erscheinen, womit sie eher unattraktiv ist. Eine Ausnahme könnte innerhalb dieser Region Mexiko darstellen, welches aufgrund des harten Kurses der vergangenen US-Regierung heftigem Gegenwind ausgesetzt war, welcher nach vorne abnehmen dürfte, sodass aktuell günstige Bewertungsniveaus als attraktive Einstiegskurse dienen könnten.

Investoren der Schwellenländerregion sollte jedoch stets bewusst sein, dass die Aktien dieser Region mit strukturell höheren Wachstumserwartungen gehandelt werden, welche zumindest in den vergangenen 18 Jahren nicht erfüllt werden konnten. Auch im Jahr 2020 gab es einen deutlichen „Erwartungsvorsprung“ dieser Länder. In Kombination mit der hohen Diversität innerhalb der Schwellenländer gibt es jedoch für aktive Manager attraktive Chancen, die gesamte Schwellenländerregion und womöglich auch die globalen Aktienmärkte im Ergebnis zu übertreffen.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

- Die Entwicklung der Schwellenländer: Eine Chance für Investoren? von Dr. Michael Heise, Chefökonom und Maximilian Kunz, Senior Analyst HQ Trust

- No Pain, no Gain: Ertrag kommt von Ertragen von Sven Lehmann, Fondsmanager HQ Trust

- Bitcoin: Ein Bestandteil der Asset Allokation? von Maximilian Kunz, Senior Analyst HQ Trust

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust