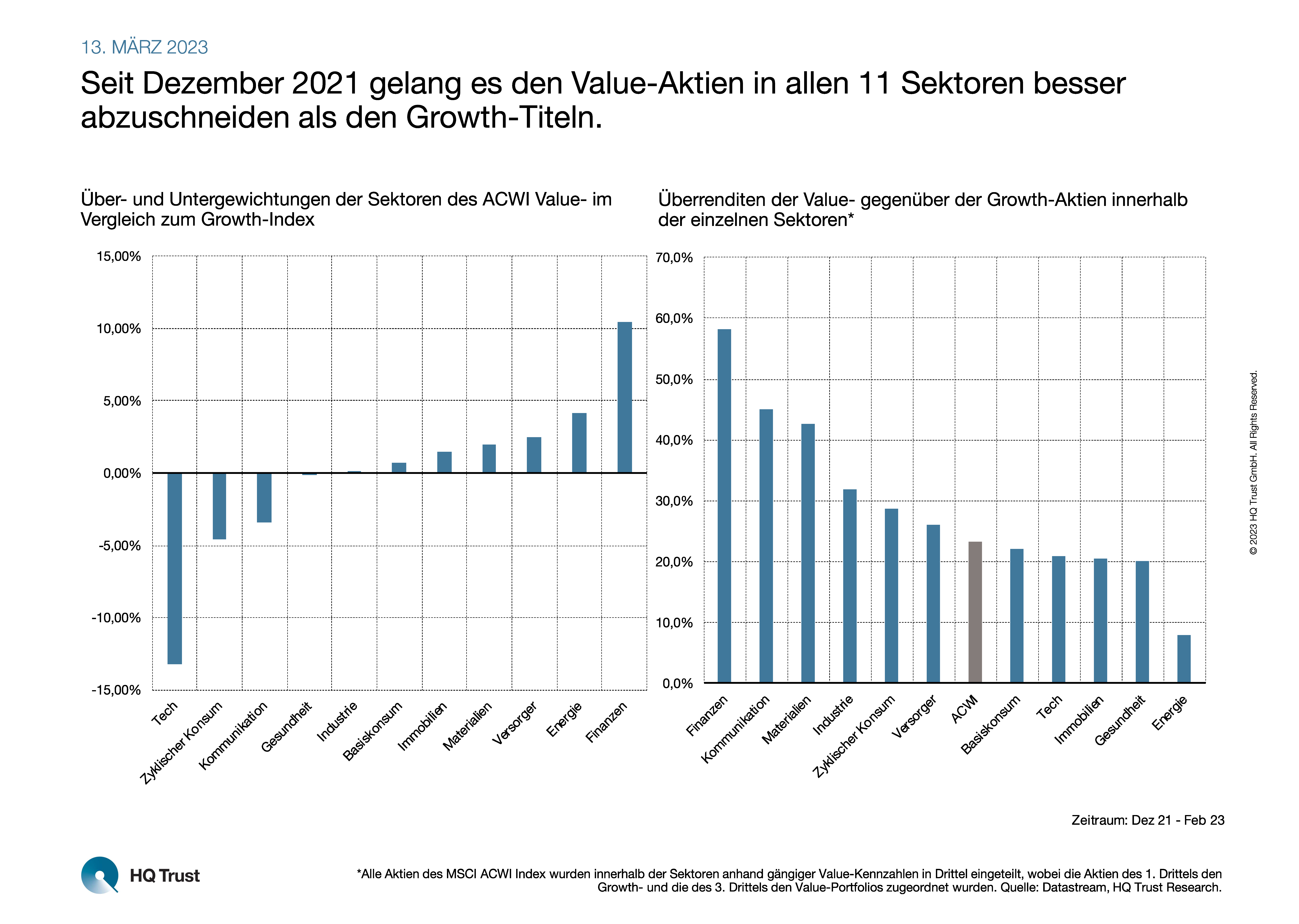

Bewertung macht (wieder) einen Unterschied: Seit Dezember 2021 konnten die Aktien des MSCI ACWI Value Index die ihres Growth-Pendants um mehr als 20% hinter sich lassen. Pascal Kielkopf hat sich einmal näher angeschaut, wie diese deutliche Outperformance zustande kam.

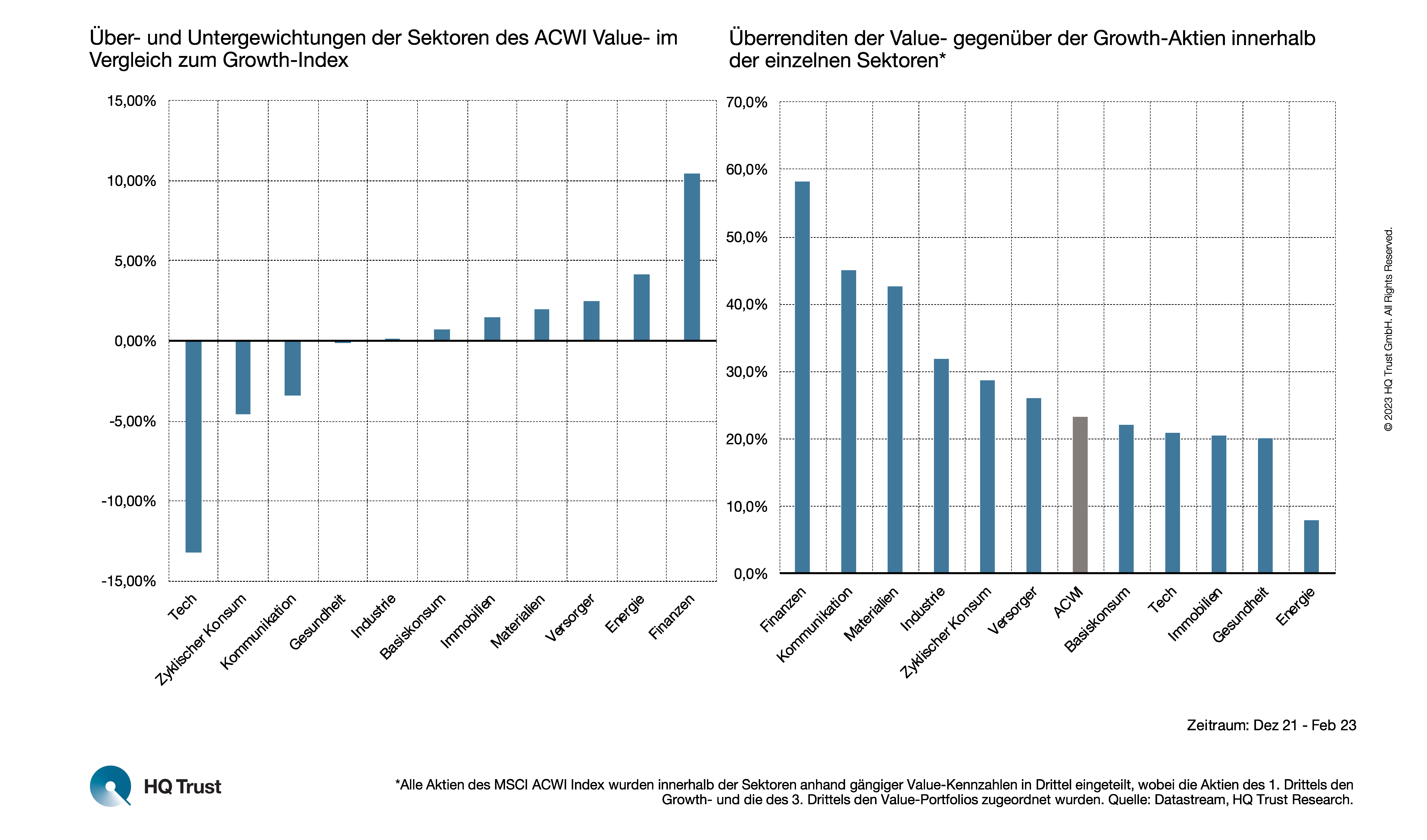

Seit Dezember 2021 gelang es den Value-Aktien in allen 11 Sektoren besser abzuschneiden als den Growth-Titeln.

Der Kapitalmarktanalyst von HQ Trust untersuchte zunächst, wie unterschiedlich die verschiedenen Sektoren innerhalb der beiden Indizes gewichtet sind. Im zweiten Schritt teilte er innerhalb der Sektoren sämtliche Aktien des MSCI ACWI anhand gängiger Value-Kennzahlen in Drittel ein. Dabei wies er die Aktien des 1. Drittels den Growth- und die des 3. Drittels den Value-Portfolios zu und berechnete dann die jeweiligen Überrenditen der Value- gegenüber den Growth-Portfolios.

- „Durch die generell niedrigeren Bewertungen ist die Finanzbranche im MSCI ACWI Value Index am höchsten über- und der teure Technologiesektor am meisten untergewichtet.“

- „Ein guter Teil der Outperformance des Value Index ging alleine auf die unterschiedlichen Gewichtungen der Sektoren zurück.“

- „So konnte etwa der mit durchschnittlich 4% übergewichtete Energiesektor seit Dezember 2021 um mehr als 40% zulegen, während der mit 13% untergewichtete Technologiesektor im gleichen Zeitraum 19% verlor.“

- „Der Großteil der Outperformance kam allerdings durch die sektor-internen Unterschiede zustande.“

- „Beispielsweise verlor innerhalb des eher ‚teuren‘ Kommunikationssektors die hochbewertete Netflix-Aktie fast die Hälfte ihres Wertes, während der „günstige“ Traditionskonzern AT&T 6,2% zulegen konnte.“

Diese bewertungsbedingten Performanceunterschiede konnten über alle Sektoren hinweg beobachtet werden.

- „Seit Dezember 2021 gelang es den Value-Aktien in allen 11 Sektoren besser abzuschneiden als den Growth-Titeln.“

- „Besonders hoch fiel die Überrendite der Value-Aktien mit fast 60% im Finanzsektor aus. Auch in den Bereichen Kommunikation und Materialien waren es mehr als 40%.“

- „Am Tabellenende stehen die Gesundheitsbranche und der Energiesektor, in dem die Value-Titel lediglich 8% besser performten.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Alle Aktien des MSCI ACWI Index wurden innerhalb der Sektoren anhand gängiger Value-Kennzahlen in Drittel eingeteilt, wobei die Aktien des 1. Drittels den Growth- und die des 3. Drittels den Value-Portfolios zugeordnet wurden. Quelle: Datastream, HQ Trust Research.

HQ Trust