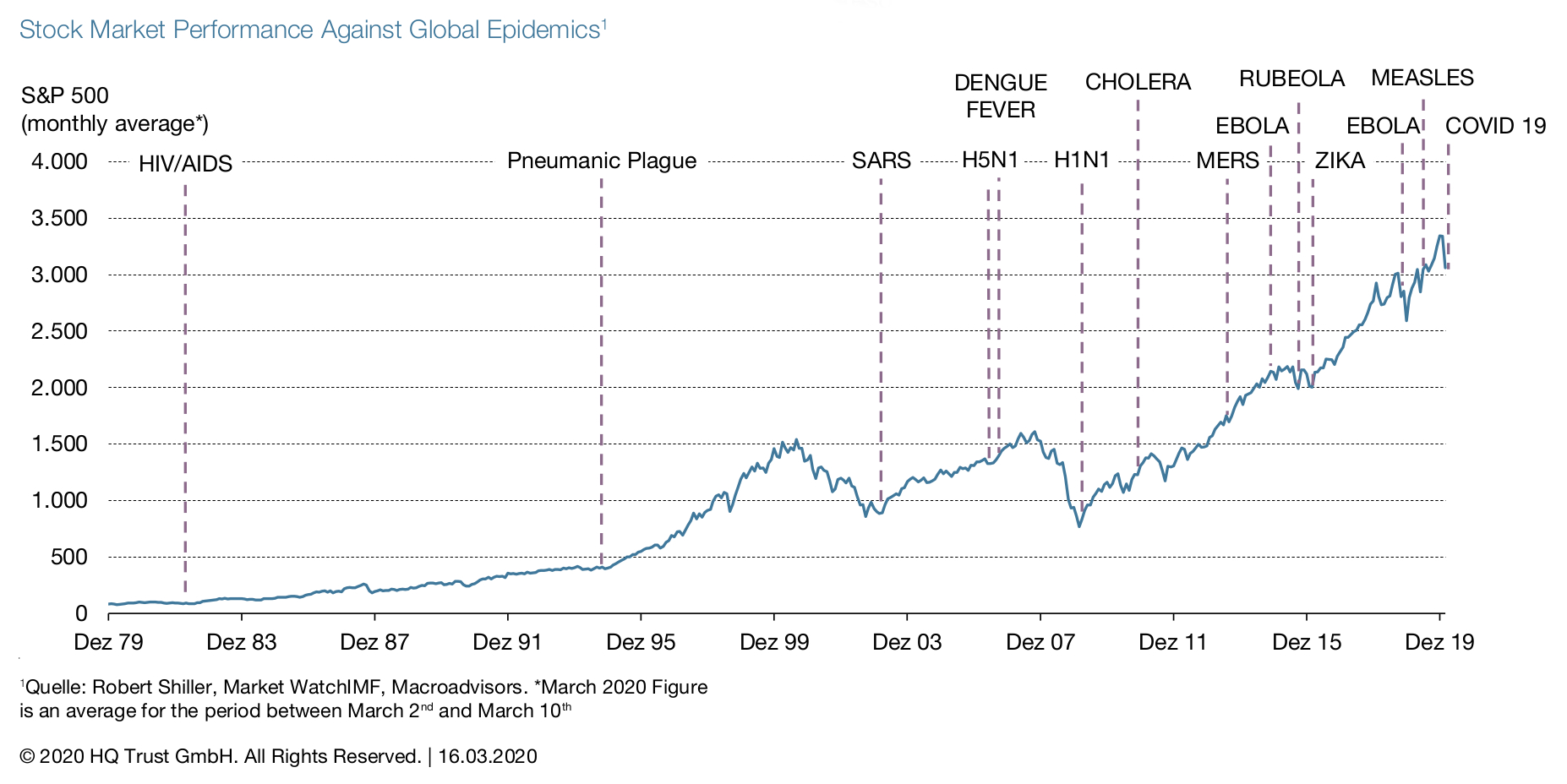

Es bedurfte einer weltweiten Pandemie, um den seit Anfang 2019 anhaltenden Aufwärtstrend der Aktienmärkte zu erschüttern. Die bereits erfolgten einschneidenden Maßnahmen zur Eindämmung der Pandemie sowie die Unsicherheit über die weitere Verbreitung des Coronavirus lassen einen kräftigen wirtschaftlichen Rückschlag erwarten. Das hat die Aktienkurse auf breiter Front abstürzen lassen. Der Kursrückgang hat die Schwelle von einer Korrektur (bis etwa 20 % minus) zu einer regelrechten Baisse geradezu im Rekordtempo überschritten. Der Rückschlag ist weitaus stärker als bei früheren Epidemien beobachtbar.

Stock Market Performance Against Global Epidemics

Schon seit mehreren Tagen richtet sich der Blick der Märkte weniger auf die chinesische Wirtschaft, die durch die weitreichenden Maßnahmen zur Eindämmung der Epidemie heftig abgebremst wurde und im ersten Quartal vermutlich sogar geschrumpft ist. Da die neuen Infektionsraten in China deutlich zurückgegangen sind, läuft der Wirtschaftsmotor wieder an und es erscheint plausibel, dass das jahresdurchschnittliche Wachstum in China mit rund 5 % lediglich um gut 1 Prozentpunkt niedriger anzusetzen ist, als es ohne den Virus gewesen wäre. Aber selbst ein solch moderater Wachstumsverlust in China ist in der Weltwirtschaft heftig spürbar, in Form von weniger Nachfrage nach Konsum- und Investitionsgütern, durch Lieferengpässe bei Vorleistungsgütern, weniger Tourismus etc. Die Sorgen richten sich derzeit aber vor allem auf die teilweise sehr rasche Verbreitung des Virus außerhalb Chinas. Die Unsicherheit ist enorm groß, denn ohne zuverlässige Prognosen über die weitere Verbreitung des Virus sind auch die weltwirtschaftlichen Folgen dieser Pandemie kaum abschätzbar. Die Szenarien reichen von einer raschen V-förmigen Erholung der Wirtschaft, bei der nach ein, zwei negativen Quartalen eine starke Nachholkonjunktur einsetzt, über eine eher U-förmige Entwicklung, bei der die Infektionsraten in manchen Regionen weiter ansteigen, während sie anderenorts sinken bis hin zur L-förmigen Entwicklung, bei der die Maßnahmen zur Eingrenzung des Virus keinen Erfolg zeitigen, Abermillionen Menschen infiziert werden und die Wirtschaft in eine längere Rezession rutscht.

Schon aufgrund der hohen Unsicherheit in der epidemiologischen Entwicklung ist es nicht zweckmäßig, vom bestmöglichen Verlauf auszugehen. Vielmehr dürften die Ansteckungsraten in manchen in Europa oder in Nordamerika zunächst weiter ansteigen und zu staatlichen Gegenmaßnahmen und zu Verhaltensänderungen führen, die das Wirtschaftswachstum weiter abbremsen. Der Produktionsrückgang im ersten Quartal und vielfach auch im zweiten Quartal dürfte heftig ausfallen, in vielen Ländern Europas, aber auch in den USA, Kanada oder Japan, um nur die wichtigsten zu nennen. Nimmt man an, dass der Höhepunkt der Ansteckungen im Verlauf des zweiten Quartals aufgrund der starken Gegenmaßnahmen und der wieder steigenden Außentemperaturen überwunden werden kann, wird die Wirtschaftsaktivität im zweiten Halbjahr allerdings wieder zulegen. Dann werden unerledigte Aufträge bearbeitet, Lieferungen ausgeführt und aufgestaute Nachfrage wird nachgeholt. Produktionsanlagen und Arbeitskräfte werden dann wieder besser ausgelastet.

Die Finanzmärkte neigen dazu, Entwicklungen vorwegzunehmen. Schon die Aussichten auf eine abklingende Infektionsdynamik und eine wieder anziehende Konjunktur dürfte den Märkten Aufwind geben, zumal die Normalisierung der Entwicklung in vielen Ländern durch eine expansive Finanzpolitik unterstützt wird, die Hilfen für betroffene Unternehmen oder Abgabensenkungen für private Haushalte beinhaltet. Hinzu kommt, dass die Notenbanken in betroffenen Regionen expansive Maßnahmen umgesetzt haben und weitere in Aussicht stellen, falls das erforderlich sein sollte. Die Ausrichtung der Geld- und Finanzpolitik ist auf globaler Ebene noch viel expansiver geworden, als sie es vor der Corona-Krise schon war. Mit der Unterstützung durch Geld- und Fiskalpolitik sollte die Nachholkonjunktur nach Überwindung der Pandemie durchaus kräftig ausfallen. Die Konstellation für die Finanzmärkte dürfte dann durchaus wieder günstig sein.

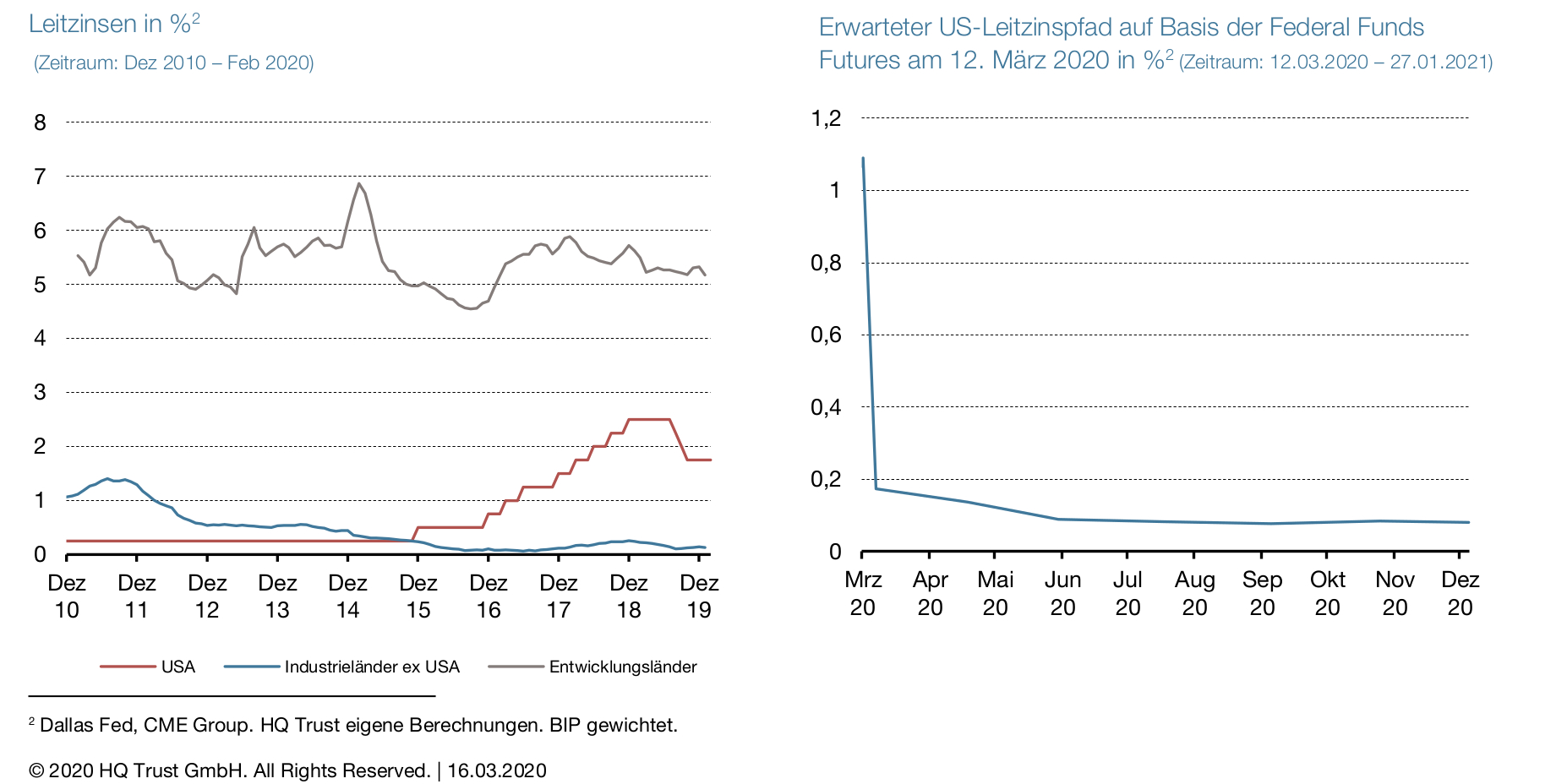

Der Trend in Richtung einer stärker expansiven Finanzpolitik ist schon lange vor dem Ausbruch des Coronavirus da gewesen. Vor allem aufgrund der extrem niedrigen Zinsen ist es für politische Akteure vielfach naheliegend, ihre Ziele mittels einer expansiven Finanzpolitik und unter Inkaufnahme von höheren Schulden zu erreichen. Nicht zuletzt deshalb steht die „schwarze Null“ in Deutschland unter politischem Dauerbeschuss. Aber auch die internationalen Organisationen fordern Länder auf, ihre finanzpolitischen Spielräume zu nutzen und die Zentralbanken selbst verweisen darauf, dass die Geldpolitik an die Grenzen ihrer Wirksamkeit gerät und nun die Finanzpolitik mehr tun müsse. Ähnlich sieht es die wohl die EU-Kommission, die einen großen “green deal“ plant, der hohe Investitionen in die Nachhaltigkeit vorsieht und über Anleihen finanziert werden soll, die im Zweifel auch die EZB kaufen kann.

Die Wirksamkeit einer stärker expansiven Finanzpolitik wird von geldpolitischer Seite unterstützt werden. Den Notenbanken dürfte es mit Maßnahmen ihrer Zins- und Bilanzpolitik auch weiterhin gelingen, die Kapitalmarktrenditen, einschließlich der längeren Laufzeiten, auf äußerst niedrigem Niveau zu halten. Und im Weltmaßstab ist der Prozess der Zinssenkungen noch nicht vorüber. So ist in den USA und in China, möglicherweise auch in Europa mit weiteren Lockerungsschritten zu rechnen. Die äußerst niedrigen Renditen sicherer Wertpapiere veranlassen Anleger höhere Risiken einzugehen, um ihre Renditeziele zu erreichen. Sie wirken wie ein Beschleuniger für die Marktbewertung von Risikoaktiva.

Die Notenbanken lockern weiter

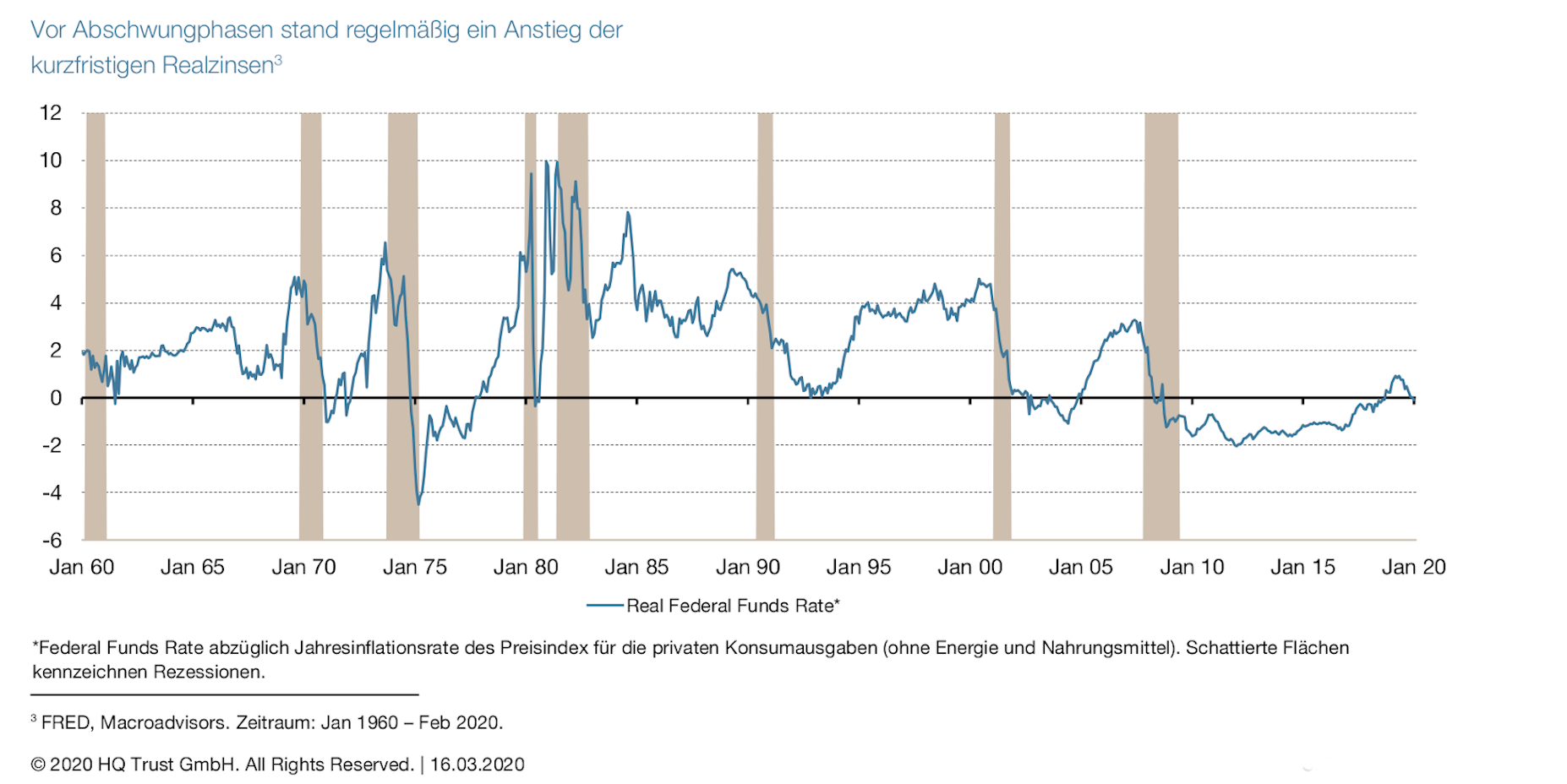

Die Gefahr einer schweren länger anhaltenden Rezession in der Weltwirtschaft ist dann gegeben, wenn die Corona-Ausbreitung nicht unter Kontrolle gebracht werden kann und die gesundheitliche Gefährdung durch den Virus sehr hoch bleibt. Nimmt man an, dass dieser „exogene shock“ auch aufgrund der radikalen Gegenmaßnahmen in vielen Ländern nicht eintritt, dann ist eine längere und tiefe Rezession sehr unwahrscheinlich. Ein wichtiges Indiz dafür ist die Entwicklung der kurzfristigen Realzinsen. Aufgrund der sehr expansiven Geldpolitik werden die kurzfristigen Realzinsen in den Industrieländern deutlich im negativen Bereich bleiben. Anders als in früheren Wachstumsphasen, die in der Regel durch steigende kurzfristige Realzinsen und damit durch die Geldpolitik beendet worden sind, wird man in der aktuellen Situation eine fortgesetzte und wahrscheinlich sogar verschärfte Lockerung der Geldpolitik beobachten.

Vor Abschwungphasen stand regelmäßig ein Anstieg der kurzfristigen Realzinsen

Die akute Gefahr des Coronavirus hat andere Risikoherde der Weltwirtschaft zumindest im Moment etwas in den Hintergrund treten lassen. Das Kräftemessen zwischen China und den USA in der Handels- und Zollpolitik wird wohl für eine gewisse Zeit zurückgestellt werden, solange die wirtschaftliche Rezessionsgefahr nicht gebannt ist. Langfristig wird die Rivalität beider Länder aber in vielen noch offenen handels- und technologiepolitischen Fragen neue Spannungen erzeugen. Eine erneute Eskalation protektionistischer Maßnahmen wäre langfristig ein erheblicher Bewährungstest für die Fähigkeit der Geld- und Finanzpolitik die Volkswirtschaften auf Wachstumskurs zu halten.

Große Risiken für die Konjunktur verbergen sich auch in der seit Jahren stark steigenden Unternehmensverschuldung und der gleichzeitig abnehmenden Qualität der Kredite und Unternehmensanleihen. In der aktuellen Situation könnten auch einzelne Zahlungsausfälle wegen des Coronavirus oder Insolvenzen aufgrund der drastisch fallenden Ölpreise zu einem allgemeinen angstgetriebenen Anstieg der Zinsen und zu strengeren Kreditbedingungen für Unternehmen mit mittlerer oder geringerer Bonität kommen. Staatliche Stützungsmaßnahmen, wie sie zuletzt in vielen Ländern angekündigt wurden, sind daher von größter Bedeutung.

Schlussfolgerungen für Investoren

Was bleibt als Schlussfolgerung für Investoren? Vieles spricht dafür, dass die Preise für risikobehaftete Vermögenstitel nach dem Corona-Crash wieder deutlich steigen werden und der expansive Finanzzyklus noch Jahre anhalten könnte. Bei äußerst niedrigen Zinsen für sichere Wertpapiere gibt es auf absehbare Zeit keine attraktiven Alternativen zu risikobehafteten Vermögenstiteln. Geld- und Finanzpolitik dürften zudem alles daransetzen, die Konjunktur in Gang zu halten. Je höher die Bewertungen steigen, umso größer wird allerdings das Risiko von Kursschwankungen. Handelsstreitigkeiten der großen Wirtschaftsmächte oder Protektionismus innerhalb Europas könnten solche Schwankungen erzeugen. Aber eine erhöhte Volatilität bringt nicht nur Risiken, sondern, wie man weiß, auch Chancen. Insbesondere langfristig orientierte Anleger können profitieren.

Zum Autor

Der Chefökonom zählt zu den bekanntesten Volkswirten des deutschsprachigen Raumes. Vor seinem Start bei HQ Trust war Dr. Michael Heise Chefvolkswirt und Leiter des Group Centers Economic Research der Allianz SE sowie Generalsekretär des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Zudem hat Dr. Michael Heise als Chefvolkswirt bei der DG Bank sowie als Chefvolkswirt und Leiter Research bei der DZ Bank gearbeitet. Er studierte und promovierte an der Universität zu Köln.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

- Fallende Messer treffen donnernde Kanonen von Sven Lehmann, Fondsmanager HQ Trust

- Wie sich Aktienrückkäufe auf die Performance auswirken von Maximilian Kunz, Senior Analyst HQ Trust

- Globale Aktien: Woher die unterschiedliche Bewertung kommt von Sven Lehmann, Fondsmanager HQ Trust

HQ Trust