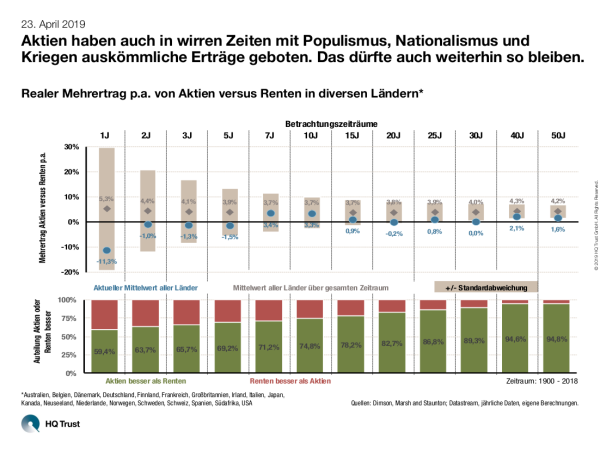

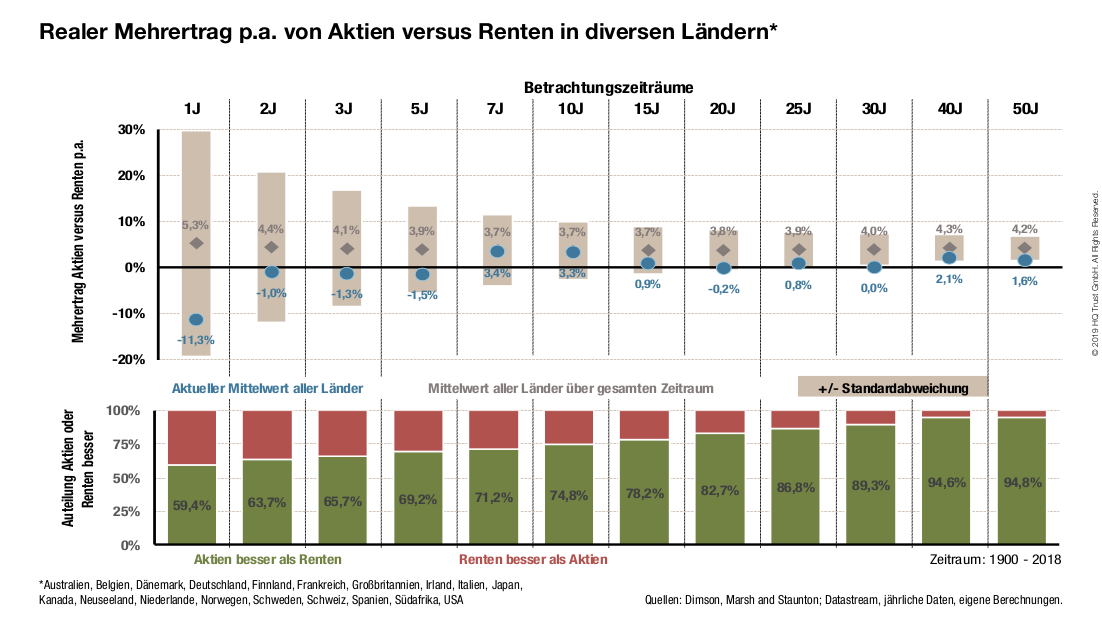

Angesichts von Nullzinsen und einer Inflationsrate von 1,5 Prozent in der Eurozone stellt sich die Frage, mit welchen realen Erträgen Anleger in den kommenden Jahren rechnen können. Reinhard Panse, Chief Investment Officer von HQ Trust, hat sich dazu die Erträge von Aktien und Renten von 19 Ländern seit dem Jahr 1900 angeschaut.

Aktien haben auch in wirren Zeiten mit Populismus, Nationalismus und Kriegen auskömmliche Erträge geboten. Das dürfte auch weiterhin so bleiben.

Seine Analyse ergab: Je länger die Zeiträume sind, desto weniger schwanken die realen Erträge von Aktien und Renten um ihren Mittelwert. Bei Aktien liegt er ab 10 Jahren relativ konstant bei 5 Prozent. Bei Anleihen liegt der reale Ertrag etwa bei einem Prozent, wobei die aktuellen realen Rentenerträge historisch sehr hoch sind.

- „Bei genauer Analyse sieht man, dass das tatsächliche Risiko von Aktien für Langfristanleger weitaus geringer als das von Renten ist.“

- „Anleger haben nur in einem einzigen 30-Jahres-Zeitraum weniger als mit Renten verdient, wenn man über alle Länder gleichgewichtet investiert war. Das war von 1986 bis 2016, als der Brexit die Zinsen tief nach unten gedrückt hatte – und gerade einmal 0,1 Prozentpunkte p.a.“

- „Auch große Anleiheemittenten haben Anlegern in der Vergangenheit wenig Freude bereitet: In den USA haben Rentendepots inklusive aller Zinserträge – ohne Abzug von Steuern – von 1940 bis 1980 mehr als 60 Prozent eingebüßt.“

- „Das ist ein Minus von rund 2 Prozent jährlich und das gleiche, was deutsche Staatsanleihen in den kommenden Jahren im besten Fall als Performance abliefern werden: Die nominale Performance dürfte bei null Prozent liegen, die reale -2 Prozent, wenn die EZB das angestrebte Inflationsziel erreicht.“

- „Die gute Nachricht ist, dass auch in wirren Zeiten mit Nationalismus, Kriegen und Populismus Aktien auskömmliche Erträge geboten haben. Das dürfte auch weiterhin so bleiben.“

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Dimson, Marsh and Staunton; Datastream, jährliche Daten, eigene Berechnungen

der Familie Harald Quandt