Von guter Stimmung waren die Prognosen der OECD zuletzt nicht gerade geprägt. In ihrem jüngsten Ausblick spielen Aspekte wie höhere Zölle, Kapitalabflüsse aus Schwellenländern und die negativen Effekte der Handelsspannungen eine große Rolle. Kurzum: Die Industriestaaten-Organisation erwartet ein nachlassendes Wachstum der Weltwirtschaft.

Doch führt das auch zu sinkenden Aktienkursen? Das Gegenteil könnte der Fall sein, sagt Sven Lehmann. Der Fondsmanager bei HQ Trust hat analysiert, ob es einen Zusammenhang zwischen negativen Wirtschaftsindikatoren und der Aktienperformance gibt. Die Ergebnisse seiner Analyse:

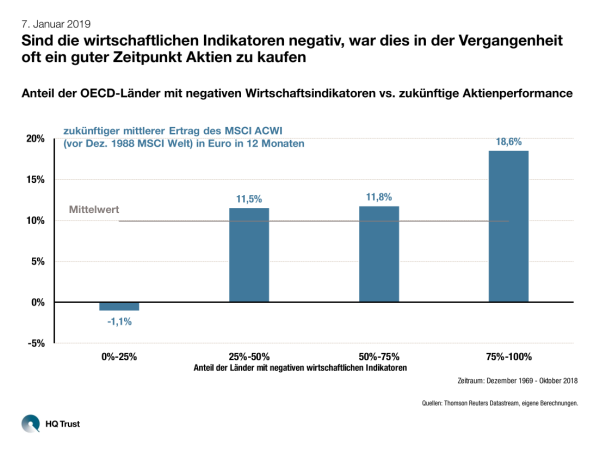

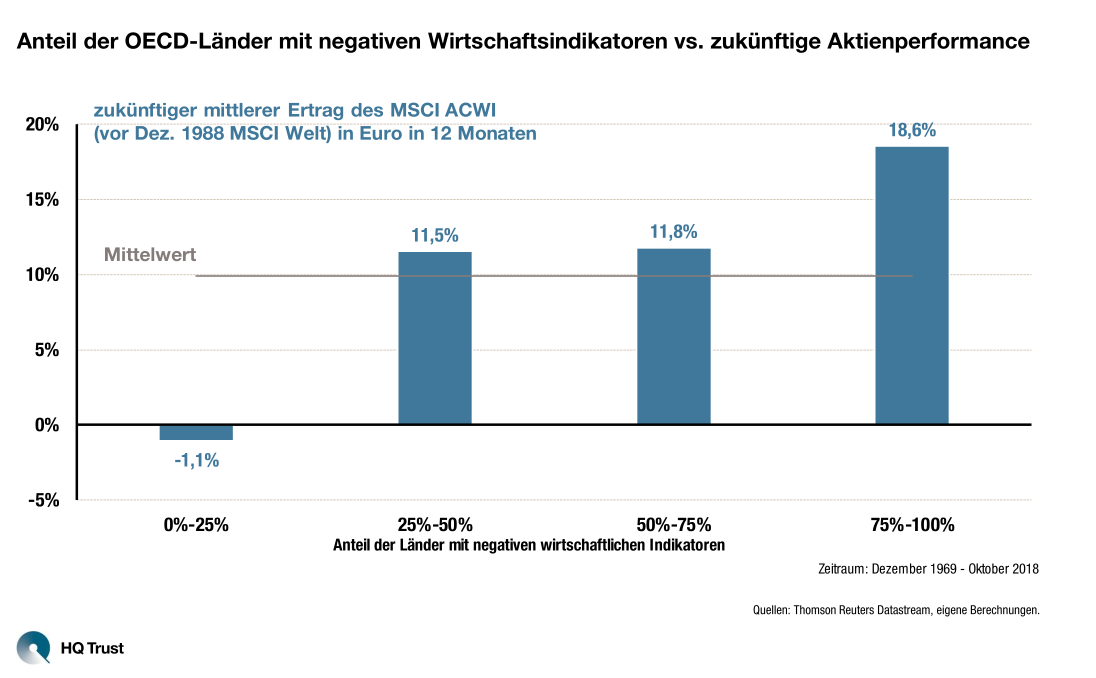

- Lag der Anteil der OECD-Länder mit negativen wirtschaftlichen Indikatoren zwischen 0 und 25 Prozent, verloren die Aktienkurse des MSCI ACWI in den kommenden 12 Monaten im Schnitt 1,1 Prozent an Wert.

- Lag der Anteil zwischen 25 und 50 Prozent, legten die Kurse im Schnitt 11,5 Prozent zu.

- Lag der Anteil zwischen 50 und 75 Prozent, legten die Kurse im Schnitt 11,8 Prozent zu.

- Lag der Anteil zwischen 75 und 100 Prozent, legten die Kurse im Schnitt 18,6 Prozent zu.

Sind die wirtschaftlichen Indikatoren negativ, war dies in der Vergangenheit oft ein guter Zeitpunkt Aktien zu kaufen.

Für die Analyse untersuchte Sven Lehmann die OECD Composite Leading Indicators in den Jahren von 1969 bis 2018. Die Verteilung auf die vier Segmente ist relativ gleichmäßig (24,4% / 26,9% / 29,3% / 19,4%). Derzeit liegt der Anteil negativer Wirtschaftsprognosen bei 80%, Tendenz steigend.

Seine Begründung:

„Wirtschaftsindikatoren sind zwar geeignet für die Aktienmarktprognose, aber nicht im intuitiven Sinne. Anleger sollten in Aktien investieren, wenn die Indikatoren überall eher negativ sind. Denn der Aktienmarkt hat diese Entwicklung meist schon mit fallenden Kursen antizipiert. Im Gegenzug sollten Investoren Aktien eher nicht kaufen, wenn die Wirtschaftsindikatoren hauptsächlich positiv sind - dann ist der zukünftige Aktienertrag über die nächsten 12 Monate eher schlechter.“

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust