Es ist vermutlich die bekannteste aller Börsenweisheiten: „Sell in May and go away“ – häufig verbunden mit dem Zusatz „but remember to come back in September.“ Wie sinnvoll die Anwendung dieser Börsenregel in den vergangenen Jahren und Jahrzehnten war, hat Sven Lehmann untersucht.

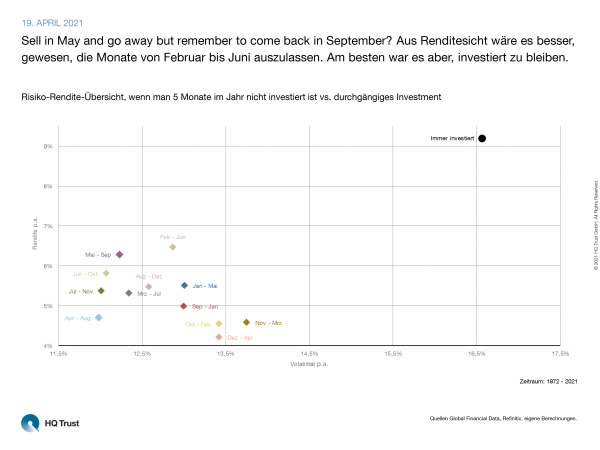

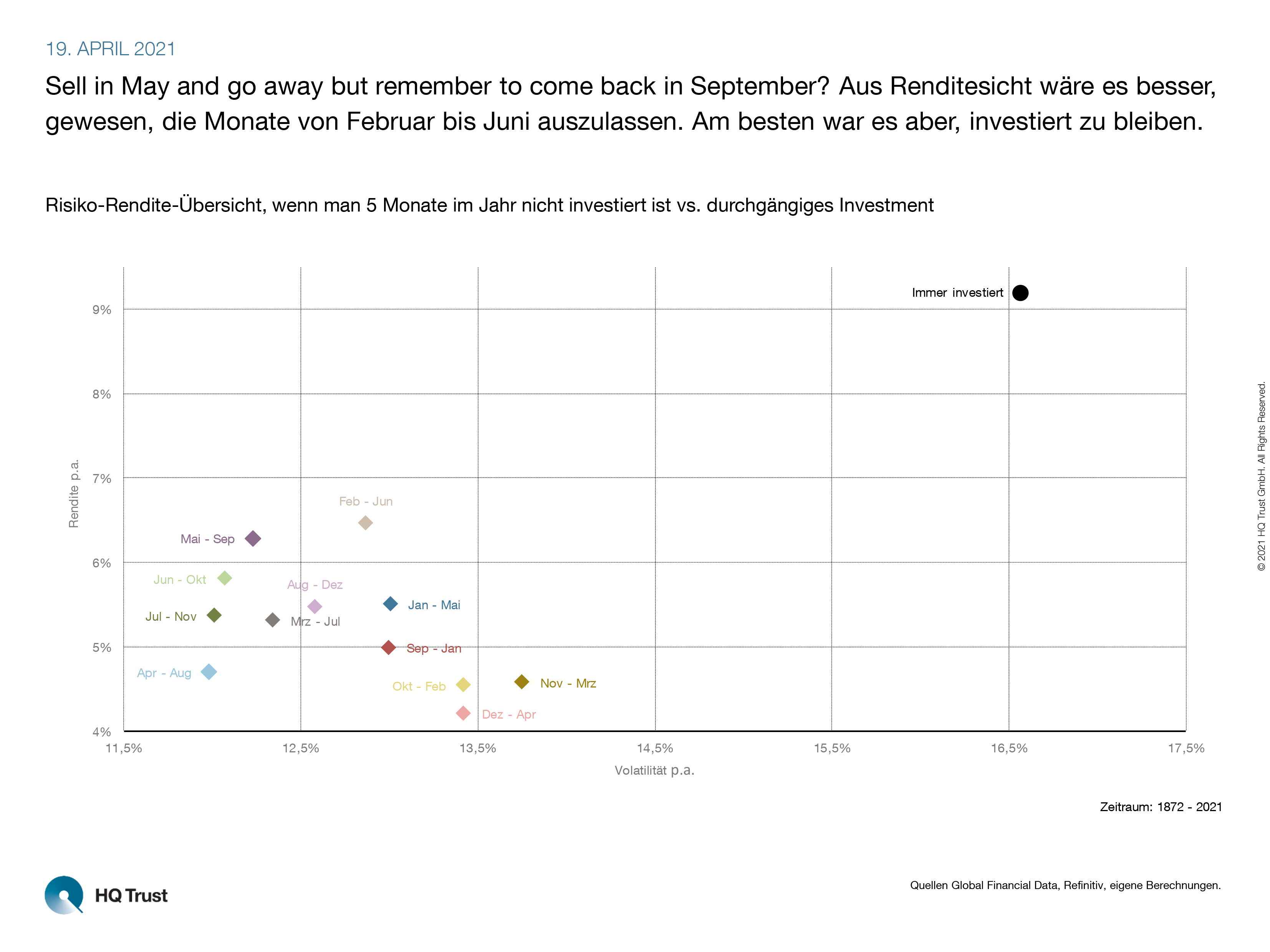

Sell in May and go away but remember to come back in September? Aus Renditesicht wäre es besser, gewesen, die Monate von Februar bis Juni auszulassen. Am besten war es aber, investiert zu bleiben.

Der Kapitalmarktanalyst hat auf Basis der Daten des S&P 500 Performanceindex seit dem Jahr 1872 analysiert, welche Monate Anleger Rendite und welche ihnen eher Risiko beschert hätten. Er errechnete, ob die Börsenweisheit sinnvoll war – oder ob es bessere Monate für eine Anlagepause gegeben hätte.

- „Grundsätzlich trifft die Börsenregel zu. Blickt man auf die vergangenen 150 Jahre haben die Monate September und Mai zum Anlageerfolg keine Rendite, sondern nur ein erhöhtes Risiko beigetragen.“

- „Waren Anleger im Zeitraum von Mai bis September nicht investiert, hätte ihre Performance immerhin bei 6,3 Prozent p.a. gelegen.“

- „Vergleicht man das mit allen anderen zwölf Fünf-Monats-Pausen kommt der Zeitraum von Mai bis September immerhin auf Platz zwei.“

- „Aus Renditesicht wäre es nur noch besser gewesen, die fünf Monate von Februar bis Juni auszulassen. Dann hätte die Rendite 6,5 Prozent p.a. betragen.”

- „Schlechter wären Investoren gefahren, die auf die XL-Version der Börsenregel gesetzt haben, die auf ‚but remember to come back in September or better November‘ endet. Ihre Performance hätte nur bei 4,6 Prozent p.a. gelegen … wobei es immerhin der beste Zeitraum mit sieben Monate Anlagepause gewesen wäre.“

- „Am besten wäre es allerdings gewesen, gar nicht zu verkaufen. Über den gesamten Zeitraum lag die Wertentwicklung bei 9,2 Prozent.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust