Auf lange Sicht haben sie natürlich Recht: Nobelpreisträger Eugene Fama und Kenneth French bewiesen in den 1990er Jahren, dass der Size Effekt funktioniert. Demnach weisen Small Caps langfristig eine höhere Rendite auf als Large Caps. Dennoch kann es für Investoren zu Durststrecken kommen. Zu relativ langen, wie Sven Lehmann zeigt.

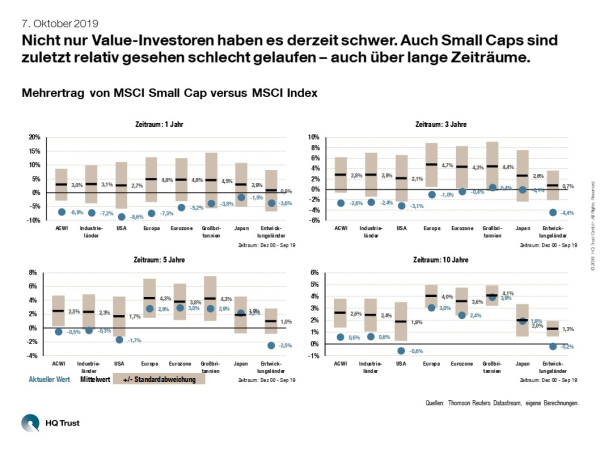

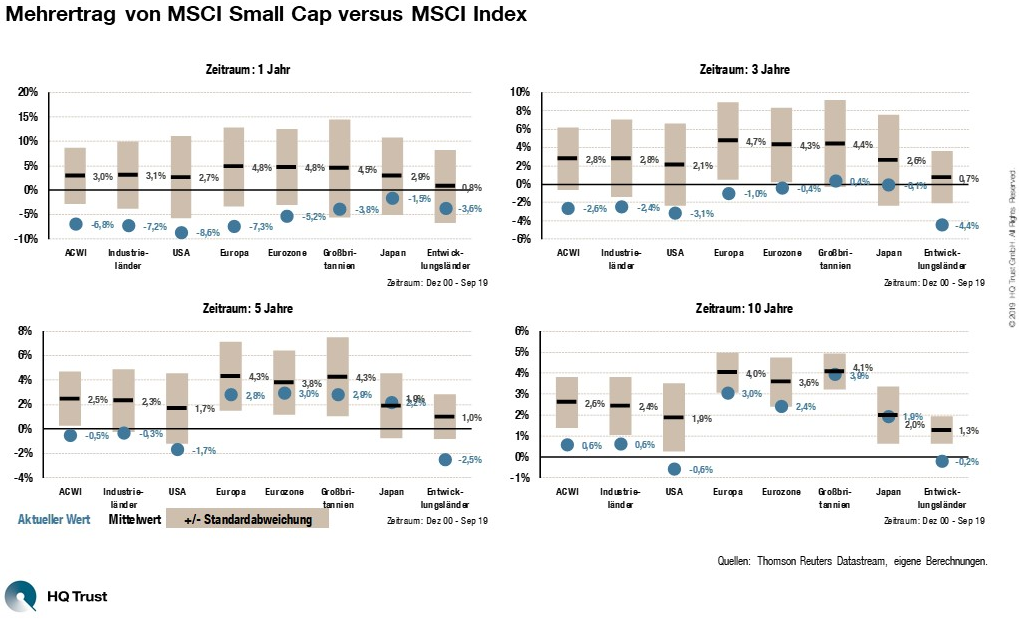

Nicht nur Value-Investoren haben es derzeit schwer. Auch Small Caps sind zuletzt relativ gesehen schlecht gelaufen – auch über lange Zeiträume.

Der Fondsmanager von HQ Trust hat analysiert, wie hoch der Mehrertrag des MSCI Small Cap gegenüber dem MSCI Index seit dem Jahr 1990 in verschiedenen Zeiträumen und Regionen ausfiel. Seine Erkenntnisse:

- „Nicht nur Value-Investoren haben es derzeit schwer: Auch die Small Caps sind zuletzt relativ gesehen schlecht gelaufen. Aber auch über längere Zeiträume konnten sie keinen Mehrwert liefern.“

- „Betrachtet man sämtliche Zehn-Jahres-Zeiträume seit 1990 lag die Outperformance der Small Caps im Mittel noch bei 2,6 Prozent pro Jahr. In Europa waren es sogar vier Prozent pro Jahr.“

- „In den vergangenen zehn Jahren hat sich der Fama-French-Effekt allerdings nicht materialisiert: Über alle Regionen hinweg lag der Mehrwert der Small Caps deutlich unter seinem Mittelwert. In den USA und den Entwicklungsländern schnitten die Large Caps besser ab.“

- „Je kürzer der betrachtete Zeitraum, desto deutlicher fällt die Underperformance aus.“

- „Auf Jahressicht blieben die Small Caps in sämtlichen Regionen hinter den Großkonzernen zurück. Im Mittel schnitten sie knapp sieben Prozent schlechter ab.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Thomson Reuters Datastream, eigene Berechnungen.

HQ Trust