Die Auswirkungen des Coronavirus ließen die weltweiten Börsen abstürzen. Noch nie gaben die Kurse in kurzer Zeit so stark nach. Eine Frage, die sich nun viele langfristige Anleger stellen: Ist der Aktienmarkt im historischen Vergleich schon wieder günstig bewertet?

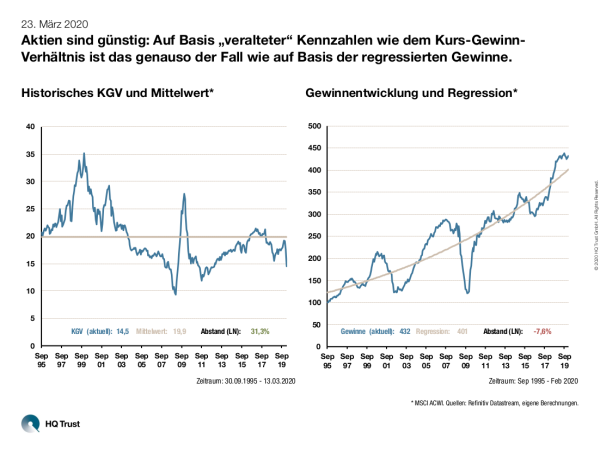

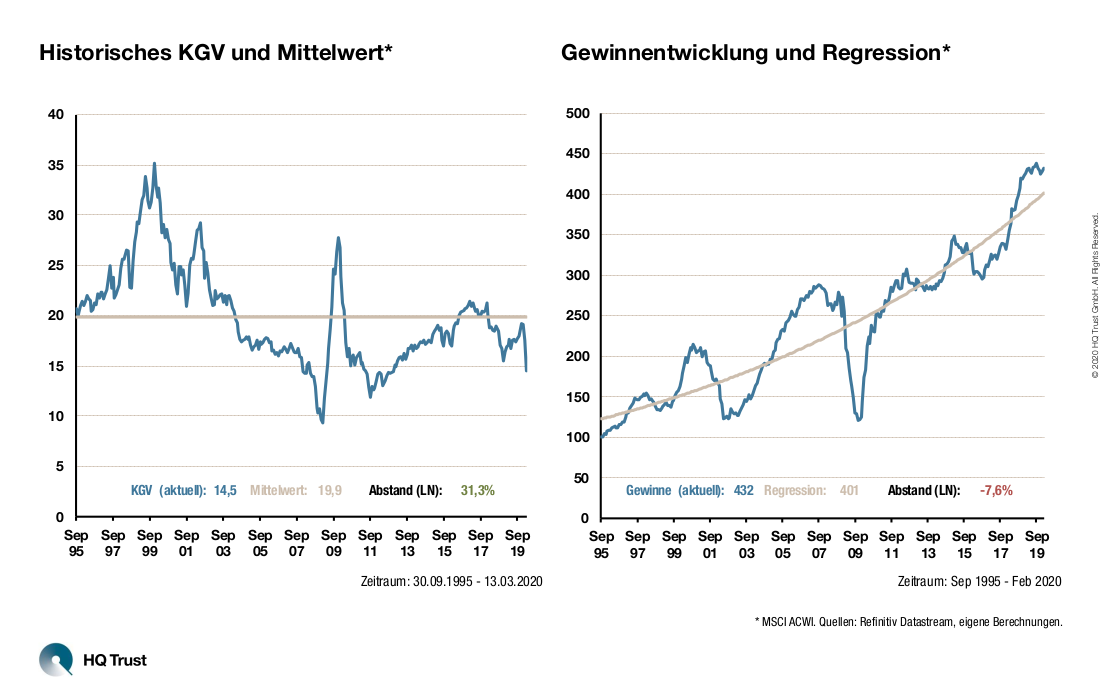

Aktien sind günstig: Auf Basis „veralteter“ Kennzahlen wie dem Kurs-Gewinn-Verhältnis ist das genauso der Fall wie auf Basis der regressierten Gewinne.

Im Rahmen seiner Analyse hat sich Marcel Müller von HQ Trust, dem Multi Family Office der Familie Harald Quandt, die wichtigsten Bewertungskennzahlen angesehen. Wie er dabei vorgegangen ist, zeigt das Beispiel Kurs-Gewinn-Verhältnis (KGV):

Zur Bewertung von Aktien ziehen Investoren häufig eher kurzfristige Kennzahlen wie das KGV zu Rate, bei dem der Kurs mit dem Gewinn je Aktie verglichen wird. Deren Problematik zeigt sich in der aktuellen Krise, da bei dieser Zahl bislang nur die Kurse angepasst worden sind: Die Gewinne beziehen sich auf die vergangenen 12 Monate und dürften in den kommenden Wochen stark nach unten korrigiert werden.

Um einschätzen zu können, ob Aktien günstig sind, sollten langfristige Anleger daher auch eine langfristige Entwicklung der Gewinne heranziehen. Der Leiter des Portfoliomanagements bei HQ Trust verwendet dazu Regressionslinien, da die Historie zeigt, dass die Gewinne um eine steigende Regressionslinie schwanken. Diese Linie gilt gerade in unruhigen Zeiten als ein guter Kompass für die längerfristige Entwicklung, da die Gewinne nach dem Ende der Coronakrise wieder steigen werden:

- „Anleger sollten sich nicht vom aktuellen KGV blenden lassen, sondern sich überlegen, wie sich die Gewinne der Unternehmen langfristig entwickeln.“

- „Nach dem Kursrutsch liegt das KGV des MSCI ACWI aktuell bei 14,0, was gegenüber dem historischen Mittel von 19,9 günstig erscheint: Auf dieser Basis handelt der Markt mit einem Abschlag von 35,3 %.“

- „Allerdings werden die Gewinne noch kräftig „coronabedingt“ nach unten korrigiert werden. Aktuell liegen sie um 7,6% über der Regressionslinie.“

- „Selbst wenn die Gewinne noch stärker einbrechen sollten: Solange die Differenz positiv ist, sind die Aktien auf langfristige Sicht günstig – unter der Voraussetzung, dass sich die Gewinne der Regression und das KGV seinem historischen Mittel annähern.“

Marcel Müller hat diese Berechnung auch für die Dividendenrendite, das Preis/Buchwert- und das Preis-Cashflow-Verhältnis des MSCI ACWI durchgeführt:

- Dividendenrendite:

aktuell 3,3 / Abstand (LN) zum Mittelwert 36,3 % / Abstand (LN) zu Regression -12,1 % - Preis/Buchwert:

aktuell 1,8 / Abstand (LN) zum Mittelwert 29,4 % / Abstand (LN) zu Regression -3,3 % - Preis/Cash Flow:

aktuell 8,8 / Abstand (LN) zum Mittelwert 20,5 % / Abstand (LN) zu Regression -7,7 %

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust