Was haben die Aktienkurse der Tech-Konzerne mit einem Werbespot für den VW Käfer aus dem Jahr 1968 gemeinsam? Sie laufen und laufen und laufen. Wie weit die Kurse und ihre Bewertungen bereits gelaufen sind, erklärt Maximilian Kunz. Dazu hat er sich die Bewertung der Aktien verschiedener Investmentstile wie etwa Value oder Growth genau angesehen.

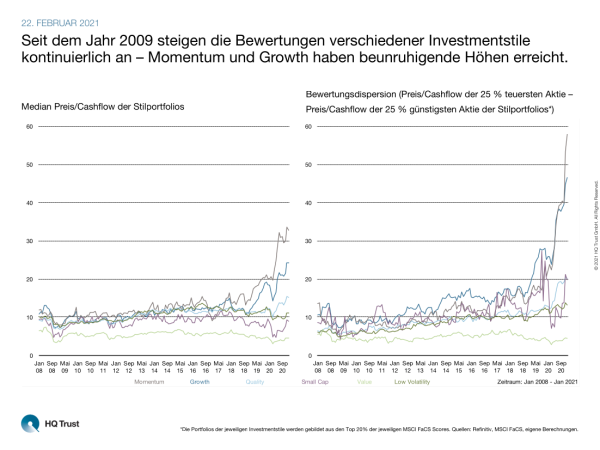

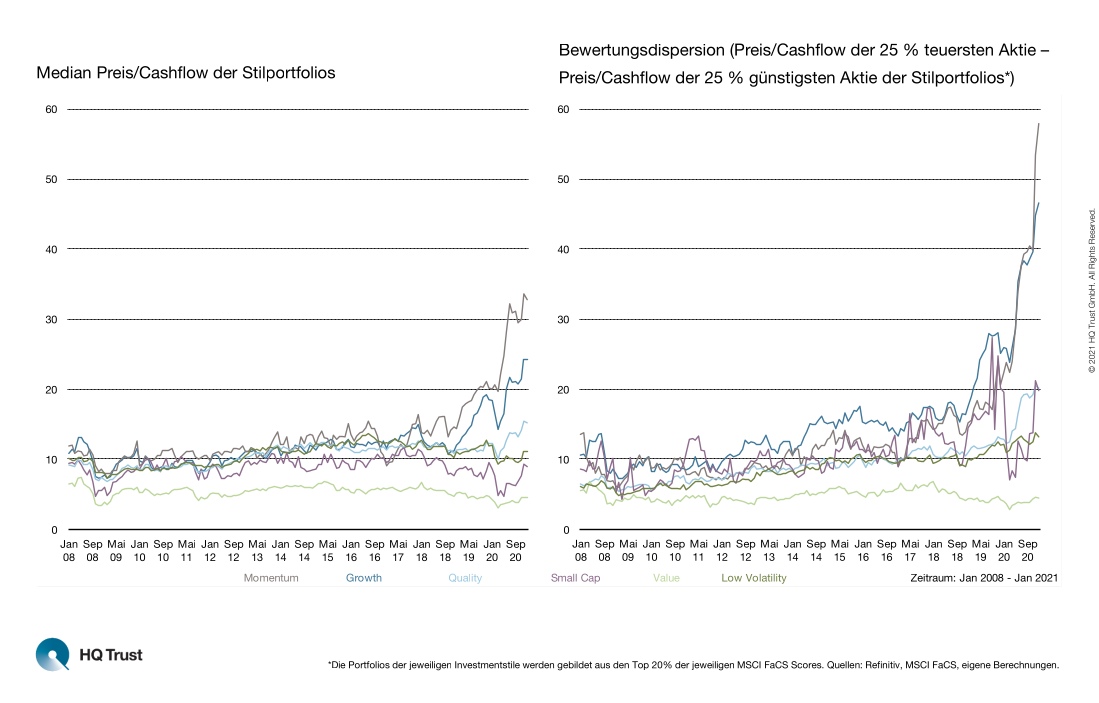

Seit dem Jahr 2009 steigen die Bewertungen verschiedener Investmentstile kontinuierlich an – Momentum und Growth haben beunruhigende Höhen erreicht.

Im ersten Schritt seiner Analyse verglich der Senior Analyst von HQ Trust die Bewertung sechs wichtiger Investmentstile miteinander – aber auch mit der eigenen Bewertungshistorie. Im zweiten Schritt berechnete Maximilian Kunz die sogenannte Bewertungsdispersion: die Differenz zwischen den Bewertungen der Aktien. Anhand der Preis-Cashflow-Werte untersuchte er die Differenz zwischen der 25%- teuersten Aktie und der 25%-günstigsten Aktie in jedem Anlagestil. Er schnitt also oben und unten einen Teil der Unternehmen ab, um Extremwerte von Ausreißern zu vermeiden.

- „Seit dem Jahr 2009 steigen die Bewertungen verschiedener Investmentstile wie Growth, Momentum oder Qualität kontinuierlich an – einige haben längst Höchststände erreicht.“

- „Die Coronakrise hat diesen Effekt noch einmal deutlich verschärft: Vor allem die Bewertungen der Investmentstile Momentum und Growth sind zuletzt in beunruhigende Höhen gestiegen.“

- „In der Historie waren solche Ausdehnungen immer wieder ein Anzeichen für eine Blasenbildung.“

- „Ein gegenläufiges Bild sieht man bei Value und Small Caps: Obwohl sie seit März 2020 wieder angestiegen sind, sind die Aktien im Mittel günstiger als 2017.“

Zur Bewertungsdispersion sagt Maximilian Kunz:

- „Besonders deutlich gehen die Bewertungsunterschiede in den Anlagestilen Momentum und Growth auseinander.“

- „In diesen Bereichen bezahlen die Investoren für die Top-Aktien deutlich mehr pro ein Euro Cashflow.

- „Im Investmentstil Growth bezahlen Anleger für die 25% teuerste Aktie rund 46 Euro mehr je Euro an Cashflow als für die 25% günstigste Aktie. Im Bereich Momentum sind es sogar knapp 60 Euro mehr.“

- „Dies verdeutlicht auf der einen Seite die enormen Wachstumserwartungen, die an diese Aktien gestellt werden. Auf der anderen zeigt es, dass es auch in diesen Bereichen immer noch verhältnismäßig günstige Aktien gibt.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt