Die wenigsten Aktien bewegen sich von einem Allzeithoch zum nächsten: Zwischenzeitlich kommt es immer wieder zu Rückschlägen. Mit welchen Rücksetzern Anleger rechnen müssen, zeigt eine langfristige Analyse von Sven Lehmann, Fondsmanager bei HQ Trust.

Die Aussage, dass Aktien im Zeitalter negativer Zinsen auf Staatsanleihen für langfristige Investoren ein wichtiger Portfoliobaustein sein sollten, dürfte die wenigsten Anleger überraschen. Und trotzdem schrecken viele vor dem Kauf zurück. Ein wichtiger Grund dafür sind die Rückschläge. Stürzen die Aktien nicht regelmäßig ab und brauchen dann Jahre, um sich wieder zu erholen – wenn Sie das überhaupt tun?

Dass es in der Realität ganz anders aussieht, zeigt der Blick auf die vergangenen 25 Jahre: von November 1995 bis November 2020. In diesem Zeitraum hat der weltweite Aktienindex von Datastream einem langfristigen Anleger einen durchschnittlichen jährlichen Ertrag von 8,4 Prozent beschert. Ein Anleger, der im November 1995 genau 100 Euro in diesen Index investiert hätte, könnte nun also immerhin 756 Euro sein Eigen nennen.

Kriege, Terroranschläge, Finanzkrisen und eine globale Pandemie

War das ein außergewöhnlich guter Zeitraum? Nicht unbedingt. Immerhin gab es in diesen 25 Jahren Kriege, Terroranschläge, Finanzkrisen und eine globale Pandemie. Nichts davon geht an den Aktien spurlos vorbei.

Doch der Reihenfolge nach: In diesem Zeitraum gab es insgesamt 6523 Handelstage. An 470 dieser Tage befand sich der Index auf einem Allzeithoch. In 274 Fällen stieg er nach dem Allzeithoch sofort weiter – und markierte gleich am nächsten Tag ein neues Allzeithoch. Dementsprechend bleiben 196 Verlustphasen übrig. Da sich der Index Ende November nicht auf einem Allzeithoch befand, wurde die letzte Verlustphase nicht mit in die Berechnung einbezogen. Die anderen 195 Verlustphasen kann man untersuchen – in Bezug auf Dauer und Höhe des erlittenen Verlustes.

Wie hoch ein Verlust ausfallen konnte

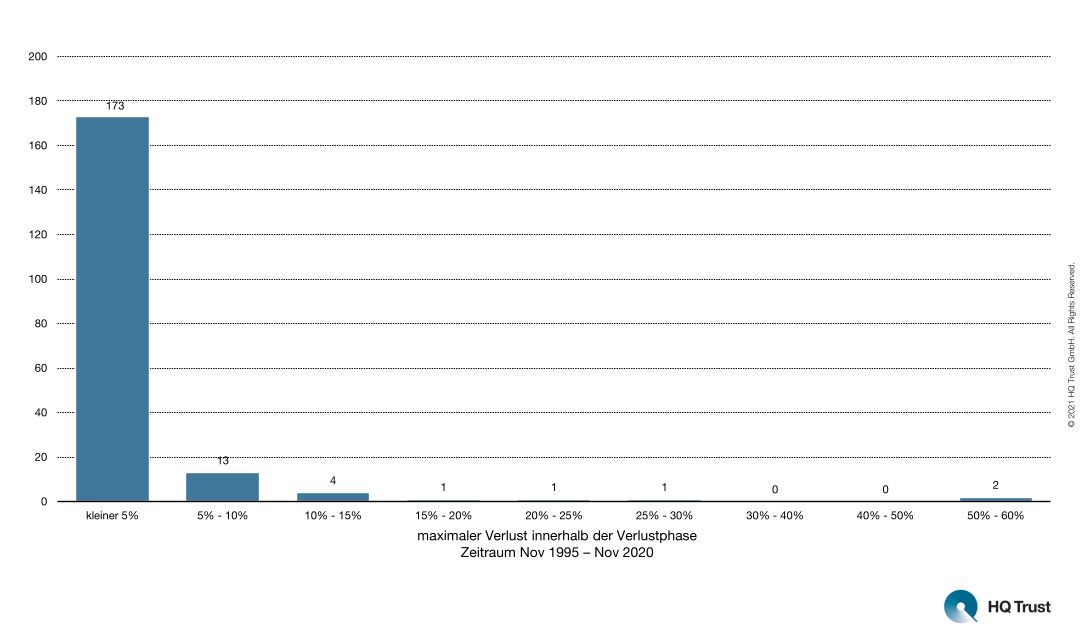

In knapp 90 Prozent der Fälle, konkret 173mal, war der erlittene maximale Verlust bis zum nächsten Allzeithoch kleiner als 5 Prozent … also nichts, was einen langfristigen Anleger nervös machen würde. Schaut man sich die Verteilung der übrigen 22 Verlustphasen an, so lag bei gut 50 Prozent der Fälle (13mal) der Verlust noch unterhalb von 10 Prozent. Viermal lag er zwischen 10 und 15 Prozent, je einmal zwischen 15 und 20 Prozent, 20 und 25 Prozent sowie 25 und 30 Prozent. Allerdings verlor der Anleger auch zweimal gut die Hälfte seines Vermögens innerhalb einer solchen Phase. Der höchste maximale Verlust betrug 56 Prozent und ereignete sich beim Absturz nach der Dotcom-Blase, in den Jahren von 2000 bis 2003.

Maximaler Verlust innerhalb der Verlustphase

Von der Anzahl her macht dies nur gut 1 Prozent der Verlustphasen aus … aber jeder kann sich ausmalen, wie die Stimmung des Anlegers während so einer Phase sein dürfte.

Ein weiterer Aspekt ist der Faktor Zeit

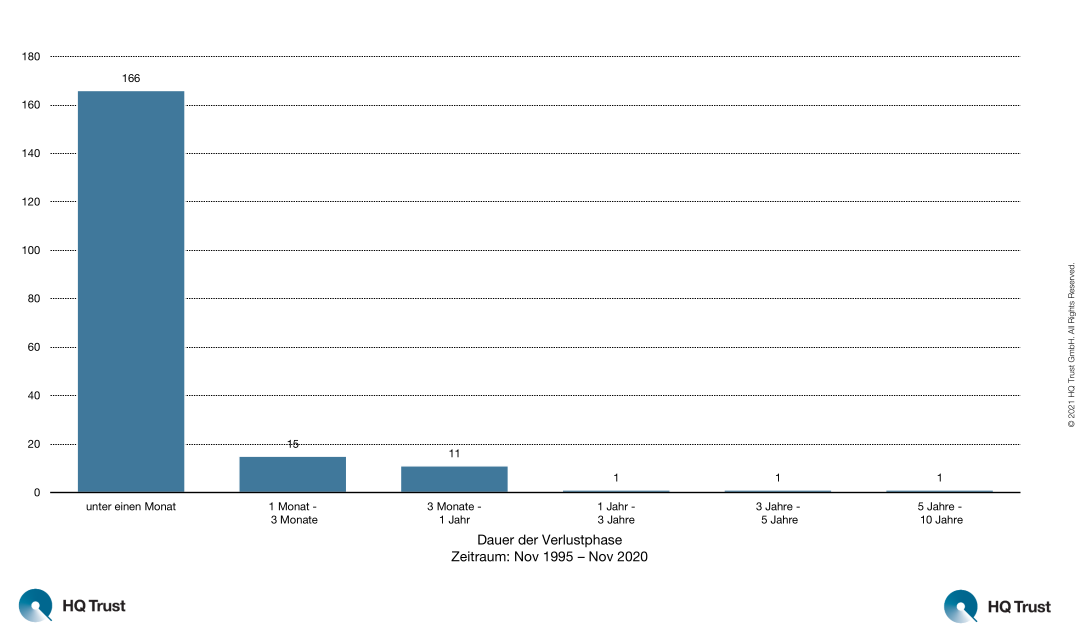

Um feststellen zu können, was ein Anleger aushalten muss, ist es auch wichtig zu untersuchen, wie lange die Phase zwischen zwei Allzeithochs ist. Auch hier stellt man fest, dass der Index in den meisten Fällen innerhalb eines Monats bereits ein neues Allzeithoch erreicht hat. Von den übrigen Phasen liegen 50 Prozent (15 Fälle) zwischen 1 und 3 Monaten. In 11 Fällen musste der Anleger bis zu einem Jahr warten, bis das nächste Allzeithoch erreicht wurde. Doch die restlichen drei Phasen dauerten wesentlich länger: einmal bis zu drei Jahren, einmal dauerte es bis zu 5 Jahren und einmal sogar zwischen 5 und 10 Jahren. Genauer waren es 6 Jahre und 9 Monate, diese Durststrecke endete im Mai 2007.

Dauer der Verlustphase

Das bedeutet: Die meisten Verlustphasen sind vom Verlust und Dauer leicht zu ertragen, aber für die wenigen, die sowohl länger als auch von der Ausprägung der Verluste größer sind, wären die oft zitierten Schlaftabletten von Börsenaltmeister Andre Kostolany nicht die schlechteste Empfehlung.

Auch „Superaktien“ steigen nicht immer

Allerdings setzen viele Anleger bekanntermaßen nicht auf einen breit diversifizierten Aktienindex, sondern auf Einzelaktien. Klar ist: Hier besteht die Gefahr, dass diese Aktien schlechter laufen als der Index und die Verlustphasen länger sind. Und wenn der Anleger nur Superaktien in seinem Depot hat? Auch bei der Auswahl von sehr guten Aktien gibt es Rückschläge. Um diese zu untersuchen, muss man aber zunächst festlegen, was Superaktien beziehungsweise sehr gute Aktien überhaupt sind.

Innerhalb des Datastream-Weltindex gibt es aktuell 2437 Aktien, für welche die Rendite der vergangenen 25 Jahre vorhanden ist. Eine gute Aktie sollte den Index über diesen Zeitraum geschlagen haben. Dann bleiben noch 1308 Aktien übrig. Um regionale und industrielle Effekte auszuschließen, müssen die Aktien nun auch noch sowohl ihr Land als auch den eigenen Sektor geschlagen haben. Dann bleiben nur noch 1092 Titel übrig.

Nimmt man nun noch die Nebenbedingung hinzu, dass die Aktien sowohl ihr Land als auch die Industrie um mehr als 5 Prozentpunkte p.a. geschlagen haben müssen, werden aus den guten Aktien sehr gute Aktien. Von diesen sehr guten Aktien gibt es immerhin 401. Im Mittel haben diese Aktien den Weltindex um mehr als 11 Prozent p.a. übertroffen, sie kommen also auf eine Performance von 19,0 Prozent p.a. Das bedeutet aus den 100 Euro wären nach 25 Jahren 7683 Euro geworden. Das ist mehr als zehnmal so viel wie mit dem Index. Doch welche Auswirkungen hat dies auf die Rückschläge, die man erleiden muss? Gibt es überhaupt welche? Ja!

Dauer und Höhe der Verlustphasen der Superaktien

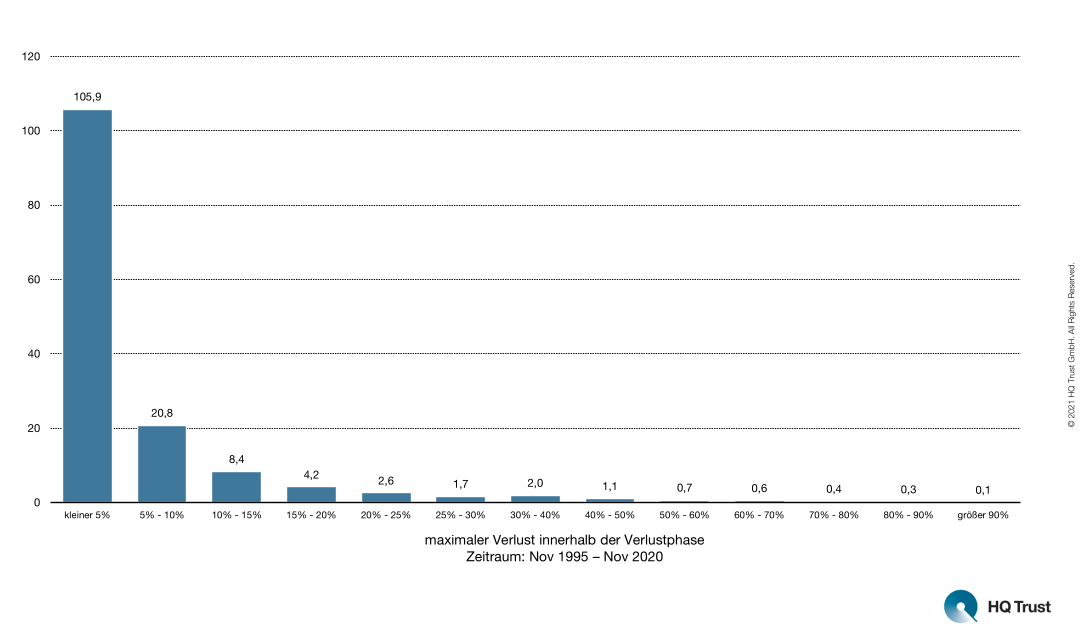

Die mittlere Superaktie befand sich innerhalb der 6523 Handelstage nur 312mal auf einem Allzeithoch. In mehr als der Hälfte der Fälle, 163mal, schloss die Aktie am nächsten Tag auf einem neuem Allzeithoch. Das bedeutet: Die Anzahl der Verlustphasen einer „mittleren Superaktie“ lag bei 149. Auch hier betrachten wir die Höhe und Dauer der Verlustphasen.

Superaktien: Maximaler Verlust innerhalb der Verlustphase

Bei der Höhe stellen wir fest, dass in gut 70 Prozent der Fälle der Verlust weniger als 5 Prozent betrug. Beim Index lag diese Zahl noch bei über 90 Prozent der Fälle. Wie beim Index verlor auch die Superaktie im Schnitt zweimal mehr als 50 Prozent. War beim Index der maximale Verlust allerdings auf 56 Prozent begrenzt, lag diese Zahl bei ungefähr jeder zehnten Superaktie bei mehr als 90 Prozent! Eine Aktie, China Gas (BMG2109G1033), erlitt das Schicksal eines Verlusts von 90 Prozent sogar zweimal. Penn National Gaming (US7075691094) stürzte sechsmal um mehr als 50 Prozent ab, der maximale Verlust dieses Unternehmens lag bei 88,2 Prozent. Da braucht der Anleger gute Nerven…

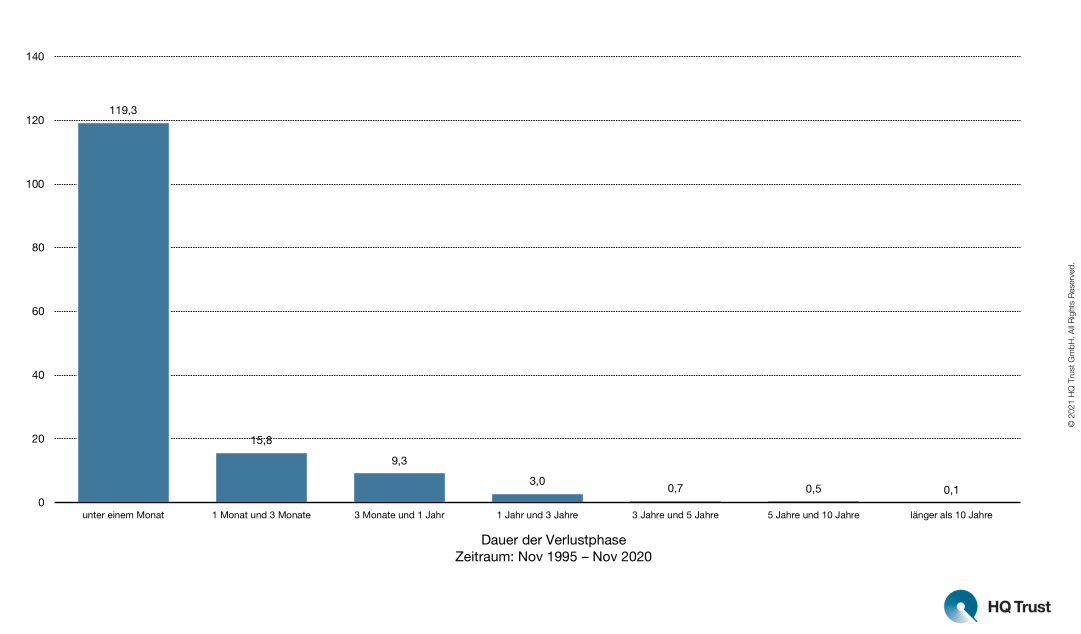

Wie sieht es mit der Dauer dieser Verlustphasen aus? In gut 80 Prozent der Fälle war der Verlust bereits innerhalb eines Monats wieder aufgeholt – das ist nur ein wenig geringer als beim Index. Allerdings hatte jede zweite Aktie eine Verlustphase von mehr als 5 Jahren.

58 Aktien hatten sogar eine Verlustphase von länger als 10 Jahren. Darunter auch die Aktie von Qualcomm (US7475251036): Nach dem Allzeithoch am 3. Januar 2000 dauert es gut 19 Jahre (bis zum 17. April 2019), bis die Aktie wieder in die Gewinnzone kam. Innerhalb dieser Verlustphase verlor der Investor zwischenzeitlich 86,4 Prozent.

Superaktien: Dauer der Verlustphase

Das Unternehmen mit dem geringsten maximalen Verlust kommt, kaum zu glauben, aus dem Finanzsektor: die Regionalbank First Financial Bank (US32020R1095). Über den Zeitraum hätte ein Investor mit der Aktie einen jährlichen Gewinn 17,1 Prozent p.a. gemacht und zwischenzeitlich maximal 34,4 Prozent verloren. Die längste Verlustphase dauerte mit 558 Handelstage zwar auch über zwei Jahre, ist damit aber die kürzeste. Von den untersuchten Superunternehmen hat nur der spanische Versorger Elecnor eine kürzere Verlustphase von 370 Handelstagen, aber dafür dauert die aktuelle Verlustphase bereits 3407 Handelstage an. Das letzte Allzeithoch war am 8. November 2007.

Eine „Happy End-Garantie“ mit Haken

Zusammengefasst bedeutet diese Berechnung, dass die gute Auswahl von Aktien dem Anleger zwar eine bessere Rendite beschert. Die Rückschläge bleiben ihm aber nicht nur erhalten, sondern sie weiten sich im Vergleich zum Indexinvestment sogar noch aus.

Das Besondere an dieser Betrachtung im Nachhinein: Der Anleger weiß, dass die Aktien einen Gewinn liefern werden – quasi ein Film mit Happy End-Garantie. Und trotzdem dürfte es schwierig sein durchzuhalten: Wenn man während der Investition solche Verlustphasen durchlebt, kommen Zweifel auf, ob man auf das richtige Pferd gesetzt hat.

Eine relative Betrachtung der Superaktien

Hilft dem Anleger eine relative Entwicklung der Aktien gegenüber dem Heimatmarkt und der Industrie? Da die Aktien sowohl ihr Land als auch ihre Industrie um mehr als 5 Prozentpunkte p.a. geschlagen haben, sollte die relative Verlusthöhe und -dauer bezüglich des Heimatlandes und der Industrie schließlich nicht so ausgeprägt sein wie bei der absoluten Betrachtung.

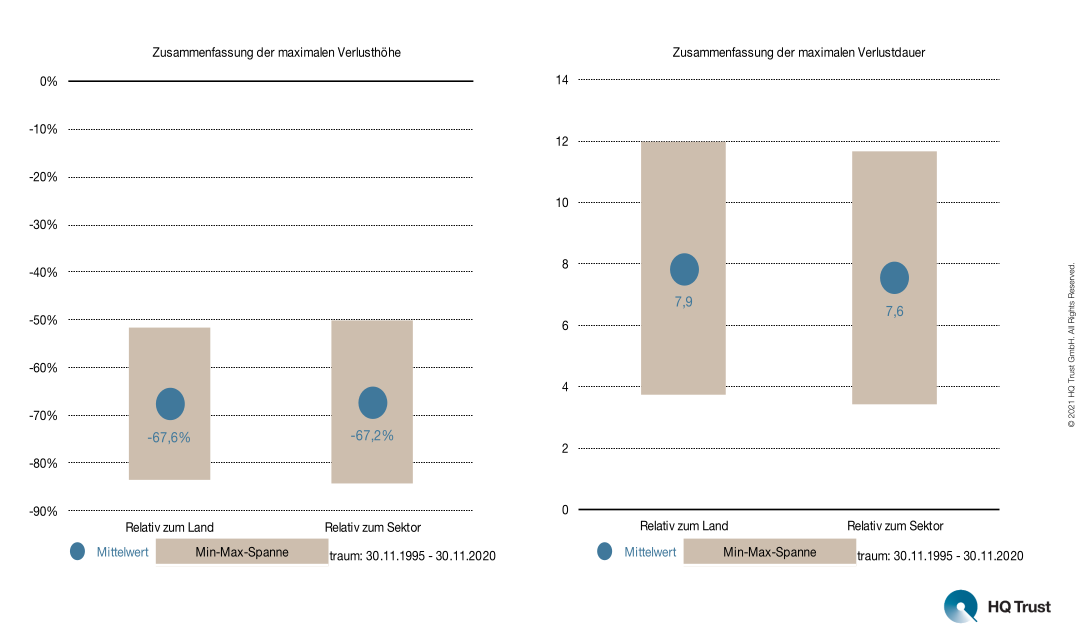

Zusammenfassung der maximalen Verlusthöhe und der maximalen Verlustdauer

Ein Blick auf die Ergebnisse zeigt eine Ernüchterung. Beim maximalen Verlust büßt die mittlere Superaktie sowohl gegenüber ihrem Heimatland und der Industrie gut zwei Drittel ein. Und selbst die beste Superaktie hat mindestens einmal 50 Prozent sowohl gegenüber dem Land als auch gegenüber dem eigenen Sektor verloren.

Der Blick auf die Verlustdauer zeigt ebenfalls, dass der Anleger Geduld braucht. Auch hier gibt es nur geringe Unterschiede zwischen der relativen Betrachtung im Vergleich zu Land und Industrie. Die mittlere Superaktie hat eine maximale Verlustphase von knapp 8 Jahren. Selbst im günstigsten Fall dauerte die Verlustphase knapp vier Jahre an.

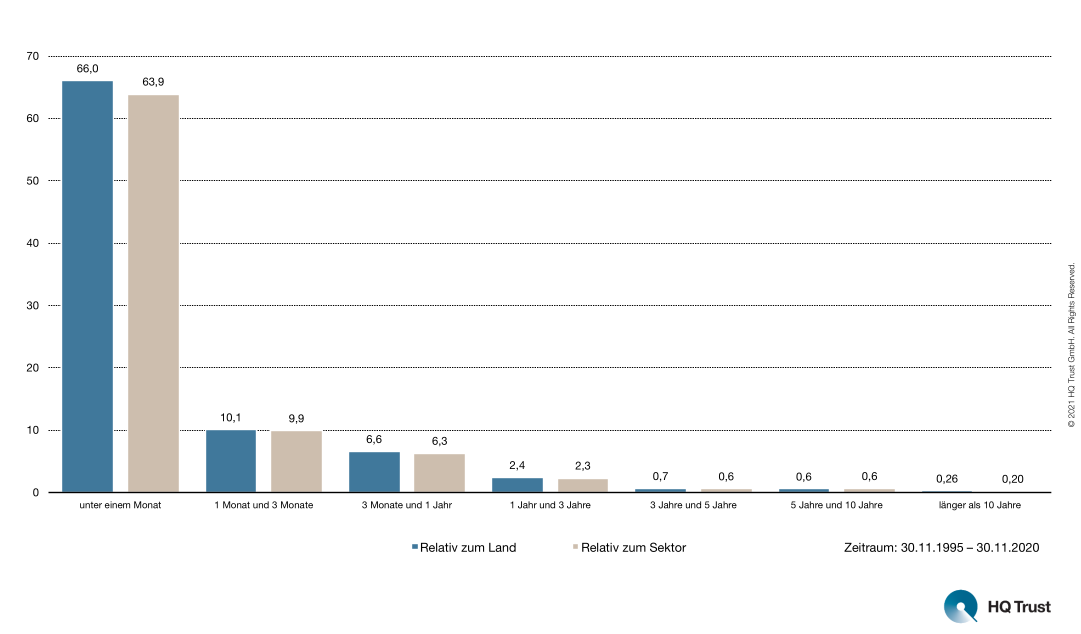

Ein detaillierter Blick auf die Aufteilung der Verlustphasen

Für diese Berechnung verwenden wir wieder den Mittelwert über alle Superaktien, die durchschnittliche Superaktie. Und auch hier betrachten wir das Abschneiden relativ zum Land und zur Industrie gleichzeitig, da es hier keine signifikanten Unterschiede gibt.

Das Ergebnis: Die Anzahl der Verlustphasen der durchschnittlichen Superaktie ist mit 87 versus Land und 84 versus Sektor wesentlich weniger als bei der absoluten Betrachtung. Dies liegt daran, dass die Phase länger andauern. Grund dafür ist der langfristige Trend. So hat die durchschnittliche Superaktie zwar absolut eine Rendite von 19,0 Prozent erzielt, aber relativ gegenüber dem Land von 9,2 Prozent und dem Sektor von ebenfalls 9,2 Prozent. Dadurch ist es weniger wahrscheinlich schneller ein neues Allzeithoch relativ als absolut zu erreichen.

Wie wirkt es sich auf die Verteilung der Dauer der Verlustphasen aus? Auch hier dauern 80 Prozent der Verlustphasen weniger als einen Monat. Aber fast jede Aktie hat auch eine relative Verlustphase, die länger als 5 Jahre dauert. Doch waren es bei der absoluten Betrachtung nur knapp jede zehnte Aktie, die eine Verlustphase von länger als 10 Jahre hatte, so ist es beim Sektor jede fünfte und beim Land sogar jede vierte.

Verteilung der Dauer der Verlustphasen

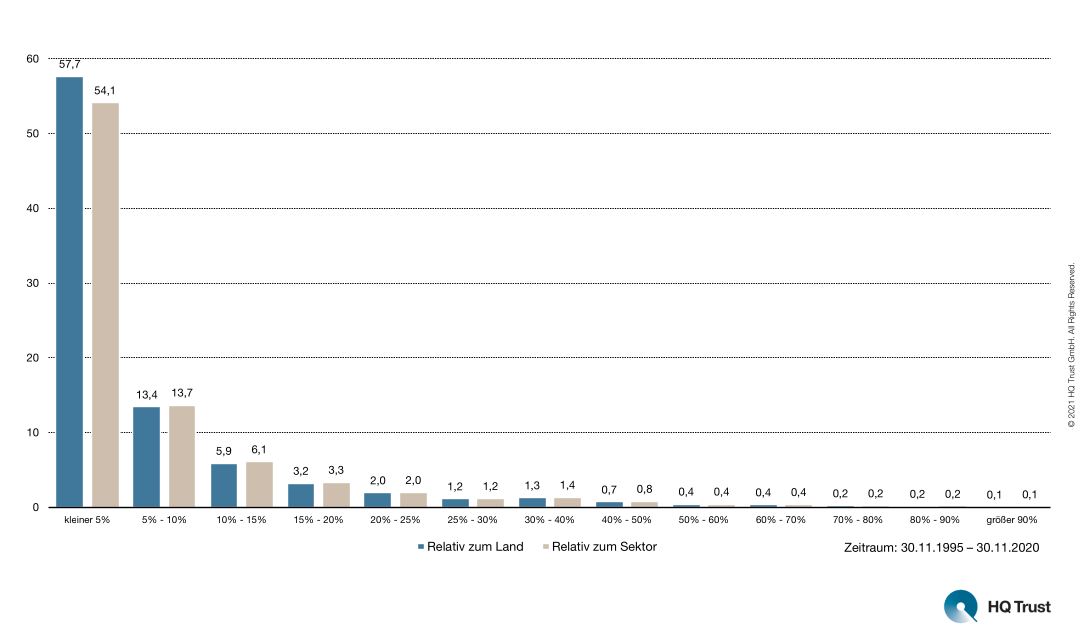

Bei der Verteilung des maximalen Verlusts, sind auch wieder nur geringfüge Unterschiede zwischen der Betrachtung relativ zum Land und zur Industrie zu beobachten. In knapp zwei Dritteln der Fälle beschränkt sich der Verlust auf weniger als 5 Prozent. Das ist nur ein wenig geringer als bei der absoluten Betrachtung. Dafür sieht es bei den Verlusten von mehr als der Hälfte besser aus. Diese treten nicht so häufig auf wie bei der absoluten Betrachtung. Doch ohne einmal relativ 50 Prozent zum Land oder der Industrie zu verlieren, kommt man auch bei den Superaktien nicht aus.

Verteilung des maximalen Verlusts

Fazit

Es klingt wie eine Binsenweisheit, doch ein guter Ertrag bei Aktien geht einher mit dem Ertragen von Verlusten. Dabei macht es keinen Unterschied, ob der Anleger einen breitgestreuten Index wählt oder sogar Superaktien findet, die nicht nur den Index, sondern auch Heimatmarkt und Industrie weit hinter sich gelassen haben. Und dies gilt sowohl für die absolute also auch für die relative Betrachtung versus Land und Industrie.

Das Problem: Da der Anleger in aller Regel keine Glaskugel haben dürfte, die einen zuverlässigen Blick nach vorne ermöglicht, macht das Durchhalten selbst bei einer Superaktie schwer. Dass bei der relativen Betrachtung auch Verlustphasen von so langer Dauer und Höhe auftreten, dürfte beim Anleger Zweifel aufkommen lassen, ob er wirklich eine Superaktien ausgewählt hat.

Eins ist klar: Bei schlechten Aktien treten solche Verlustphasen auch auf – und sie dauern länger und sind höher. Vielleicht ist ein Indexinvestment doch keine so schlechte Idee … oder eben Kostolanys Schlaftabletten, wenn der Investor sicher ist, dass er eine Superaktie im Portfolio hat.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

-

Abwärts nach dem Aktiensplit von Maximilian Kunz, Senior Analyst HQ Trust

-

Der Aktienmarkt ist nicht normal verteilt von Sven Lehmann, Fondsmanager HQ Trust

-

Die Jahresendrallye ist kein Mythos von Maximilian Kunz, Senior Analyst HQ Trust

HQ Trust