Mitte Mai war es soweit: Die Marktkapitalisierung des NASDAQ Index war erstmals größer als die des MSCI World ex USA. Wie lange dauert die Outperformance von US- und Tech-Titeln nun eigentlich schon an? Gibt es noch andere Aktien, die dauerhaft besser abgeschnitten haben als der Markt? „Es sind deutlich mehr als viele Anleger vermuten dürften“, sagt Sven Lehmann. „Und sie kommen aus allen Regionen und Sektoren.“

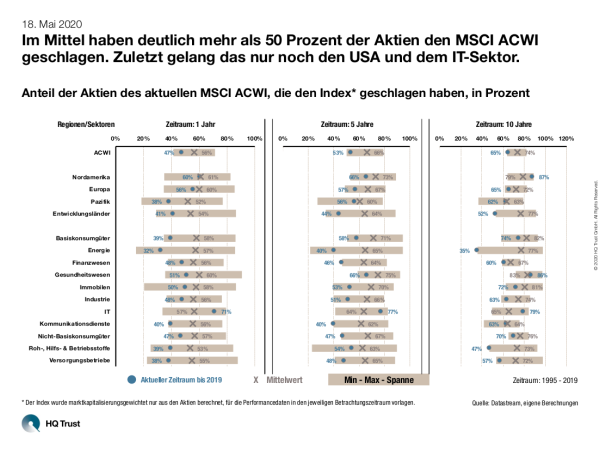

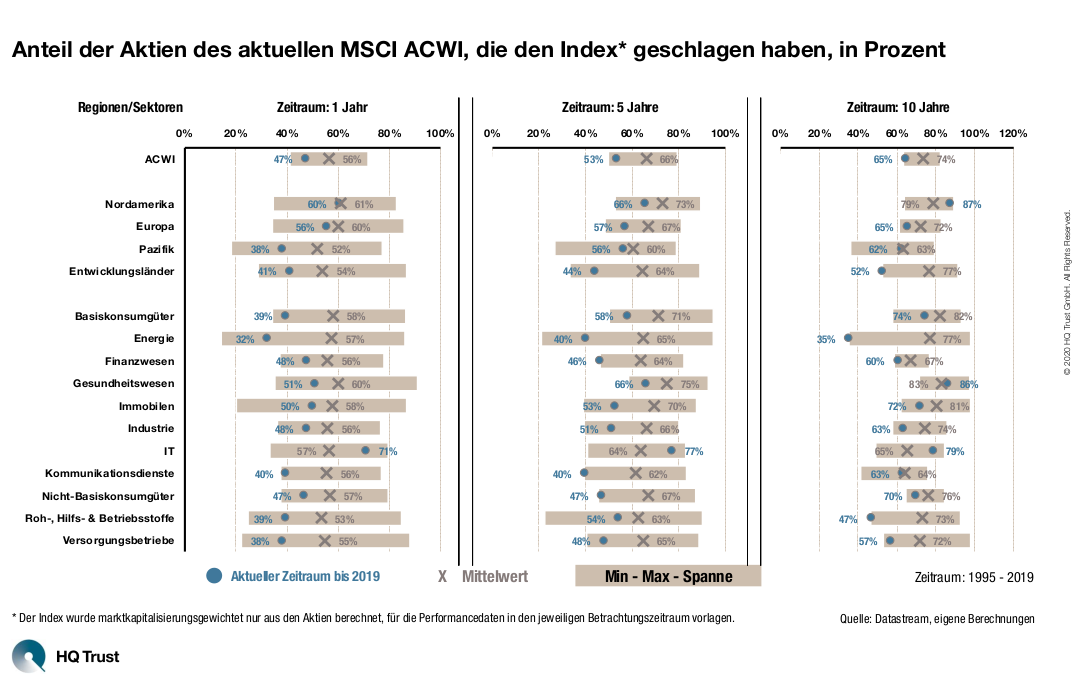

Im Mittel haben deutlich mehr als 50 Prozent der Aktien den MSCI ACWI geschlagen. Zuletzt gelang das nur noch den USA und dem IT-Sektor.

Der Fondsmanager des HQT Global Quality Dividend hat im Rahmen seiner Analyse den Anteil der Aktien des MSCI ACWI ermittelt, die den Index geschlagen haben. Dazu hat er verschiedene Zeiträume genauso analysiert wie unterschiedliche Sektoren und Regionen. Der Betrachtungszeitraum von Sven Lehmanns Untersuchung umfasst die Jahre von 1995 bis 2019.

- „Auf Jahressicht schneiden im Mittel über den Zeitraum seit 1995 rund 56 Prozent der aktuell im Index enthaltenen Aktien besser ab als der MSCI ACWI.“

- „Dabei ist es nahezu gleichgültig, welchen Sektor Anleger betrachten: Die Zahl variiert zwischen 53 Prozent (Roh-, Hilfs- und Betriebsstoffe) und 60 Prozent (Gesundheitswesen).“

- „Auch bei den Regionen sind die Werte recht ähnlich und liegen zwischen 52 Prozent (Pazifik) und 61 Prozent (Nordamerika).“

- „Blickt man dagegen nur auf das Jahr 2019, ergibt sich ein ganz anderes Bild: Dann liegen nur der IT-Sektor und die Regionen Nordamerika und Europa oberhalb der 50 Prozent-Marke.“

- „Alle anderen Regionen und Sektoren liegen weit unter ihrem historischen Mittel.“

Blickt man auf längere Zeiträume (5 und 10 Jahre), werden die Ergebnisse noch deutlicher:

- „Auf längere Sicht liegt der Anteil der aktuell im Index enthaltenen Aktien, die den Index übertreffen, sogar zwischen 66 und 74 Prozent.“

- „Der Anteil dieser Aktien, die den MSCI ACWI outperformed haben, ist in den USA und den Entwicklungsländern mit im Mittel 73 bzw. 87 Prozent in den Zehnjahres-Zeiträumen besonders hoch. Wobei es aktuell bei den Entwicklungsländern ein historisches Minimum ist.“

- „Besonders hoch waren die Schwankungen – wie Anleger auch zuletzt erkennen mussten – bei den Energiewerten.“

- „Sehr auffällig ist auch, dass für zwei Sektoren die vergangenen zehn Jahre der schlechteste Zehnjahres-Zeitraum waren: Energie und die Roh-, Hilfs- und Betriebsstoffe.“

Um den sogenannten Survivorship-Bias zu minimieren, wurde der Index marktkapitalisierungsgewichtet nur aus den Aktien berechnet, für die Performancedaten im jeweiligen Betrachtungszeitraum vorlagen.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust