Wer ist besser: ein professioneller Fondsmanager oder Genosse Zufall? Eine kurze Recherche lässt auf Zweiteres schließen. Ein russischer Schimpanse, der amerikanische Affe Adam Monk und ein südkoreanischer Papagei ließen in Zufallsexperimenten mit ihrer Aktienauswahl die Profis weit hinter sich. Unser Fondsmanager Sven Lehmann setzt lieber auf lange Recherchen.

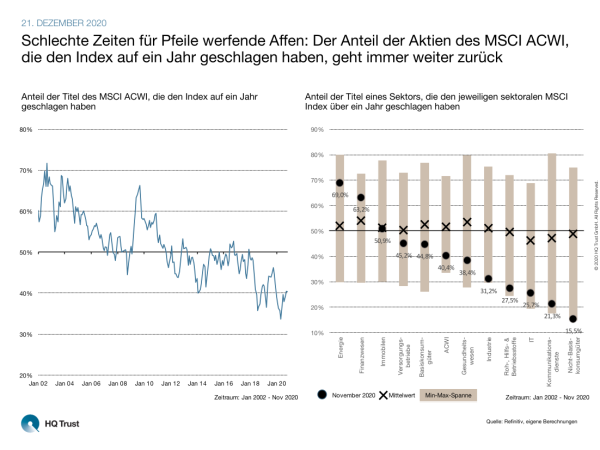

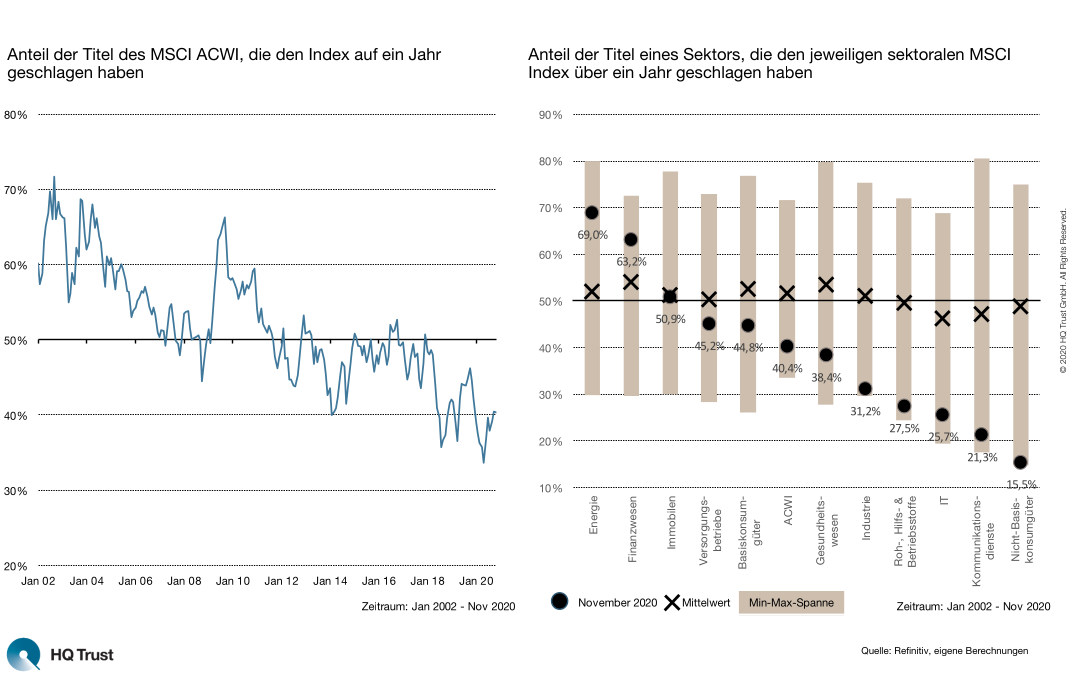

Schlechte Zeiten für Pfeile werfende Affen: Der Anteil der Aktien des MSCI ACWI, die den Index auf ein Jahr geschlagen haben, geht immer weiter zurück

Im ersten Schritt seiner Analyse untersuchte Sven Lehmann den Anteil der Titel des MSCI ACWI, die den Index auf ein Jahr geschlagen haben: Je höher der Anteil, desto höher ist die Wahrscheinlichkeit, dass der Affe mit seinen Pfeilen gewinnt. Im zweiten Teil berechnete der Wirtschaftsmathematiker das gleiche noch einmal auf Branchenebene: den Anteil der Titel eines Sektors, die den jeweiligen sektoralen MSCI Index über ein Jahr geschlagen haben. Seine Analyse umfasst die Jahre von 1999 bis heute.

- „Schaut man auf den MSCI ACWI haben sich die Zeiten für den Affen kontinuierlich verschlechtert.“

- „In der Spitze lagen knapp 72 Prozent der Aktien vor dem Index, zuletzt lag diese Zahl nur noch bei rund 40 Prozent.“

- „Im langfristigen Vergleich liegen die Sektoren relativ nah beieinander: Die Zahl der Aktien, die besser als der jeweilige Branchenindex abschneiden, ist im Bereich Health Care mit 54,0 Prozent ab höchsten. In der IT ist sie mit 47,2 Prozent am niedrigsten.“

- „Aktuell weichen die Zahlen allerdings erheblich vom langfristigen Schnitt ab: In der Energie- und Finanzbrache hätte der Affe eine gute Chance gehabt, den Markt zu schlagen: Die Daten liegen hier oberhalb von 60 Prozent.“

- „Besonders schlecht wären seine Chancen bei den Kommunikationsdiensten (21,3 Prozent) und den Nicht-Basiskonsumgütern (15,5 Prozent) gewesen.“

- „Auffällig ist, dass der Affe in den Sektoren, die schlecht performt haben, zuletzt besonders gute Chancen hatte.“

- „Laufen dagegen die Big Caps haben es die kleineren Werte – und der Affe – schwer.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust