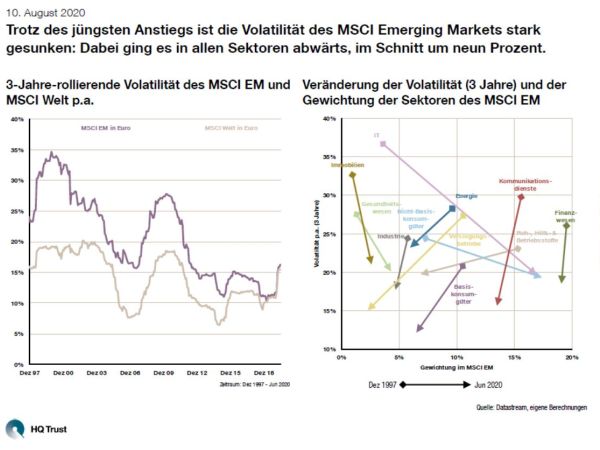

Es gibt Anleger, die einen großen Bogen um Aktien aus Schwellenländern machen. Schließlich seien die Titel deutlich volatiler als die Aktien aus Industriestaaten. „Richtig ist, dass in der Coronakrise die Volatilität an den Märkten wieder zugenommen hat“, sagt Sven Lehmann. „Aber die Volatilität in den Industrieländern und Entwicklungsländern ist schon seit gut 1,5 Jahren nahezu identisch.“

Trotz des jüngsten Anstiegs ist die Volatilität des MSCI Emerging Markets stark gesunken: Dabei ging es in allen Sektoren abwärts, im Schnitt um neun Prozent

Der Fondsmanager des HQT Global Quality Dividend hat sich auf die Suche nach den Gründen für diese Entwicklung gemacht hat. Schließlich lag die Differenz Ende der 90er Jahre noch bei mehr als 15 Prozentpunkten. Im Rahmen seiner Untersuchung analysierte Sven Lehmann die Veränderung von Volatilität und Gewichtung der elf wichtigsten Sektoren des MSCI EM seit dem Jahr 1997.

- „Schaut man auf die elf Sektoren des MSCI EM sind die Schwankungen seit Ende 1997 in allen Branchen zurückgegangen. Im Schnitt fielen diese um neun Prozentpunkte.“

- „Besonders deutlich ist die Volatilität im IT-Sektor gefallen: Hier lag der Rückgang bei hohen 17 Prozentpunkte.“

- „Zudem spielt bei der Veränderung der Volatilität eine Rolle, dass sich die Gewichtung der Sektoren seit 1997 deutlich verändert hat.“

- „In der Gewichtung am stärksten zugelegt haben der IT-Sektor und die Nicht-Basiskonsumgüter, die zu den weniger volatilen Branchen gehören.“

- „Dagegen ist das Gewicht der Aktien aus den Bereichen Energie sowie Roh-, Hilfs- und Betriebsstoffe deutlich gesunken: Beide Sektoren zählen zu den schwankungsintensivsten.“

- „Ein weiterer Grund ist der starke Anstieg von der Gewichtung China im Index. Dies sorgt dafür, dass die Währungsschwankungen abgenommen haben.“

- „Auch im größten Sektor dem Finanzsektor sorgen die chinesischen Titel für mehr Stabilität.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust