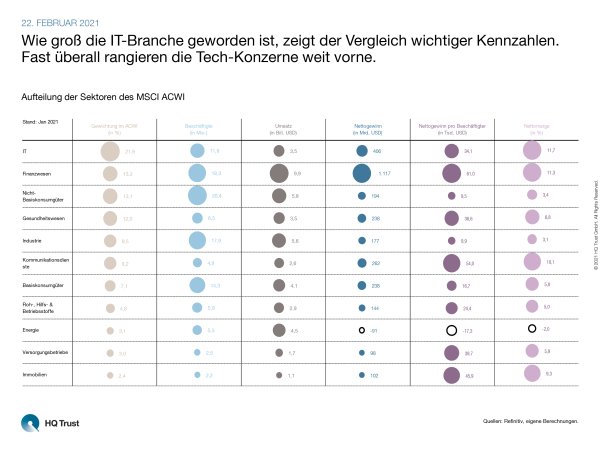

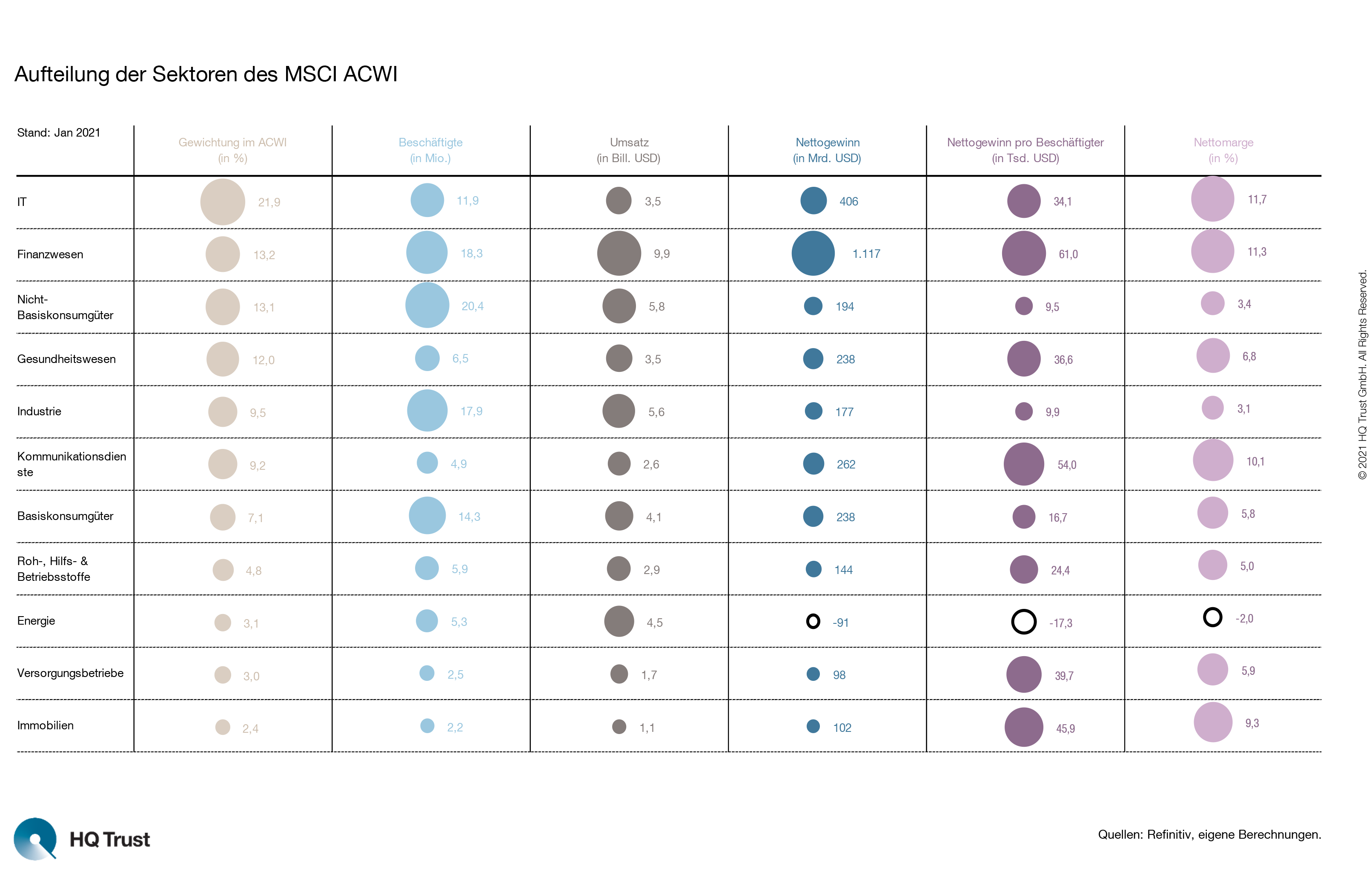

Ein Blick auf die Gewichtung der Sektoren zeigt, wer an der Börse zuletzt den Takt angab: Die IT-Branche bringt aktuell das mit Abstand höchste Gewicht auf die Börsenwaage. Schaut man auf andere Messgrößen liegen dagegen andere Sektoren vorne – aber nur scheinbar.

Wie groß die IT-Branche geworden ist, zeigt der Vergleich wichtiger Kennzahlen. Fast überall rangieren die Tech-Konzerne weit vorne.

Für seine aktuelle Analyse vergleicht Sven Lehmann, Fondsmanager bei HQ Trust, die elf Sektoren des MSCI ACWI nach sechs Kenngrößen. Neben der Gewichtung im ACWI untersuchte er die Anzahl der Beschäftigten, Umsatz, Nettogewinn, Nettomarge sowie dem Nettogewinn pro Beschäftigten für jeden Sektor. Die Auswertung zeigt ein recht eindeutiges Bild.

- „Wie groß die IT-Branche geworden ist, zeigt ein Vergleich: Die Tech-Konzerne bringen aktuell mehr Gewicht auf die Waage als die fünf Sektoren Basiskonsumgüter, Roh-, Hilfs- und Betriebsstoffe, Energie, Versorger und Immobilien zusammen.“

- „Im IT-Sektor sind die Margen am höchsten: Die Branche bringt es auf eine Nettomarge von 11,7 Prozent. Dahinter folgen Finanzwesen (11,3 Prozent) und Kommunikationsdienste (10,1 Prozent).“

- „Blickt man auf ‚klassische‘ Messgrößen wie die Anzahl der Beschäftigten oder den Umsatz liegen Finanzwesen und die Nicht-Basiskonsumgüter deutlich vor den IT-Riesen. Allerdings sind die größten Unternehmen hier ‚IT-nah‘: Amazon, Tesla und Alibaba.

- „Beim Nettogewinn rangiert die Finanzbranche am Platz an der Sonne. Die Finanzriesen erzielten knapp 40 Prozent des Gewinns aller Sektoren zusammen. Auf Platz zwei: IT.“

- „Der Nettogewinn pro Beschäftigtem ist neben dem Finanzwesen (61.000 Dollar) bei den Kommunikationsdiensten mit 54.000 Dollar am höchsten. Auch hier sind die Branchenriesen sehr IT-nah: Facebook, Alphabet, Tencent.“

- „Der einzige Sektor, der zuletzt Verluste schrieb, war die recht IT-ferne Energiebranche.“

- „Den Anlegern ist die Stärke des IT-Sektors und der IT-nahen Unternehmen natürlich nicht verborgen geblieben: Dementsprechend teuer sind die Aktien bewertet.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt