Wenn es darum geht, Risiko und Performance verschiedener Investments zu steuern, spielt die Konstruktion des Portfolios eine entscheidende Rolle. Worauf vermögende Kunden achten sollten.

Die Erkenntnis, dass es an den Finanzmärkten nichts geschenkt gibt, ist wahrlich nicht neu: Bereits im 1966 erschienenen Roman „Revolte auf Luna“ von Robert A. Heinlein taucht die Redewendung „there ain’t no such thing as a free lunch“ auf, die am Kapitalmarkt längst zum geflügelten Wort geworden ist. Dort bedeutet sie: Eine Rendite, die oberhalb der Marktrendite liegt, kann ein Anleger nur erzielen, wenn er zusätzliche Risiken eingeht. Oder kurz gesagt - ein Gratis-Mittagessen gibt es nicht.

Diesen Gedanken hatte auch Harry M. Markowitz, der im Jahr 1952 mit seiner Ausarbeitung die moderne Portfoliotheorie begründete. Er legte den Grundstein für die Überlegungen, mit denen sich jeder Anleger beschäftigen sollte: Auf welche Weise sollten meine Investments kombiniert werden, damit der erwartete Ertrag und das eingegangene Risiko in einem angemessenen und sinnvollen Verhältnis zueinander stehen?

Jeder Marktteilnehmer muss dabei die Entscheidung treffen ob er sich aktiv, sprich anders als der Markt, positionieren möchte. Und, wenn er diese Entscheidung getroffen und bejaht hat, welche Risiken er eingeht, um langfristig einen Mehrertrag zu erzielen. Dabei steht er vor der Herausforderung, dass mit der gestiegenen Effizienz in der Verarbeitung von Informationen zunehmend schwerer wird, eine Outperformance gegenüber dem Markt zu erzielen.

Eine aktive Positionierung bietet einen Mehrwert

Bei HQ Trust sind wir der Überzeugung, dass eine aktive Positionierung für Kunden einen Mehrwert bietet, der unterschiedliche Dimensionen umfasst: Denn neben der Performance lassen sich auch die Risiken effizient managen, wenn jedem Kunden ein individuelles, ganzheitliches Portfoliokonzept geboten wird, welches das gesamte Anlageklassenspektrum, also liquide wie illiquide Investments, umfasst.

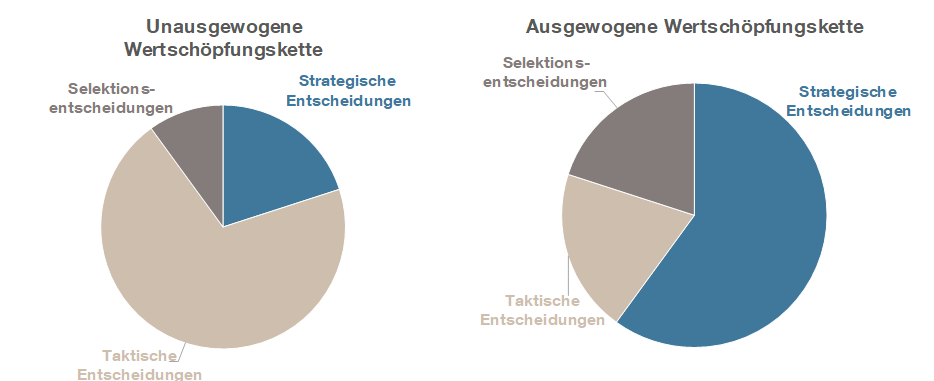

Der Investmentprozess von HQ Trust ist daher so konzipiert, dass die verschiedenen Elemente der Wertschöpfungskette voneinander unabhängig agieren und in einem ausgewogenen Verhältnis zueinander stehen. Damit soll sichergestellt werden, dass die Performance eines Portfolios nicht durch einzelne Entscheidungen dominiert wird, sondern zu jedem Zeitpunkt eine Diversifikation der Portfoliobeiträge gewährleistet ist.

Darstellung 1. Illustrative Darstellung der Beiträge zu relativen Performanceergebnissen bei einem unausgewogenen und einem ausgewogenen Investmentprozess.

Wenn der Investmenthorizont eines Kunden ein sehr langfristiger ist, stellt die strategische Ausrichtung seines Portfolios – also die Aufteilung der Gelder auf verschiedene Anlageklassen – eine herausragende Rolle dar. Dies wird daher auch in der Steuerung des strategischen Beitrags berücksichtigt. Die darauffolgenden Elemente des Investmentprozesses, die taktische – und damit eher kurzfristige – Asset Allokation sowie die Einzeltitelselektion, stehen mit Blick auf ihren Performancebeitrag im gleichen Verhältnis zueinander.

Die ausgewogene Steuerung zieht sich durch den Investmentprozess

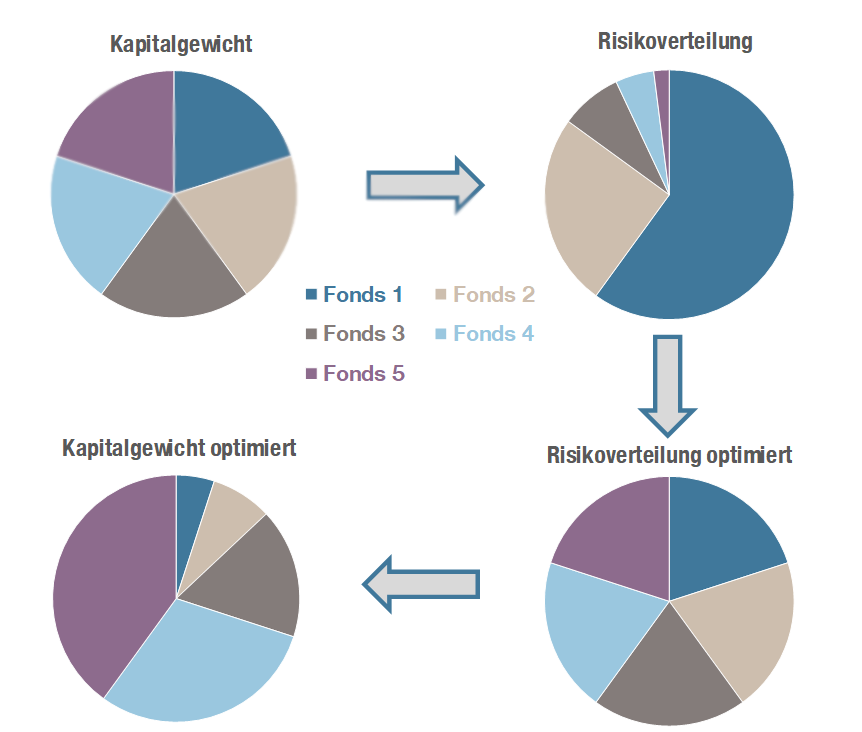

Auch innerhalb der verschiedenen Anlageklassen ist es von großer Bedeutung, Wert auf eine ausgewogene Portfoliokonstruktion zu legen. Hier spielt die Gewichtung verschiedener Fonds nur eine untergeordnete Rolle. Ein viel wichtigerer Aspekt ist das Risiko der jeweiligen Fonds. So macht ein Beispielportfolio aus fünf Fonds mit einer Positionierung von 20% in jedem Fonds zwar auf den ersten Blick einen gut diversifizierten Eindruck, doch ist es recht wahrscheinlich, dass ein oder zwei dieser Fonds einen Großteil des tatsächlichen Risikos darstellen.

Darstellung 2. Illustrative Darstellung eines Beispielportfolios mit fünf Fonds und deren Risikoverteilung – vor und nach der Optimierung.

Das Beispiel zeigt: Auch die Gleichverteilung der Gewichte in einem Portfolio aus verschiedenen Fonds kann ein sehr risikoreiches und wenig diversifiziertes Portfolio zur Folge haben, da manche Fonds ein deutlich größeres Risiko enthalten oder möglicherweise sehr ähnlich in Ihrer Charakteristik zueinander sind. Um sicherzustellen, dass nicht das Ergebnis einzelner Strategien das Ergebnis des gesamten Portfolios dominieren, ist es wichtig innerhalb der Portfoliokonstruktion auf ausgewogene Risikobeiträge der investierten Fonds zu achten. Das daraus resultierende Portfolio unterscheidet sich deutlich vom gleichgewichteten Portfolio und weist verbesserte Risikoeigenschaften vor.

Essenziell ist zudem, das Portfolio bezüglich einer möglichst großen Anzahl verschiedener Risikodimensionen zu analysieren. Diese umfassen beispielsweise Industriegruppen, Länder, Währungen oder auch Investmentstile wie besonders günstige Aktien oder Aktien, die ein starkes Momentum vorweisen. Dies ist jedoch nur möglich, wenn man das zu steuernde Portfolio im Detail kennt und eine umfangreiche Datengrundlage hat anhand der die Risiken des Portfolios gemessen werden können.

Zielgenaue Positionierung eines Portfolios

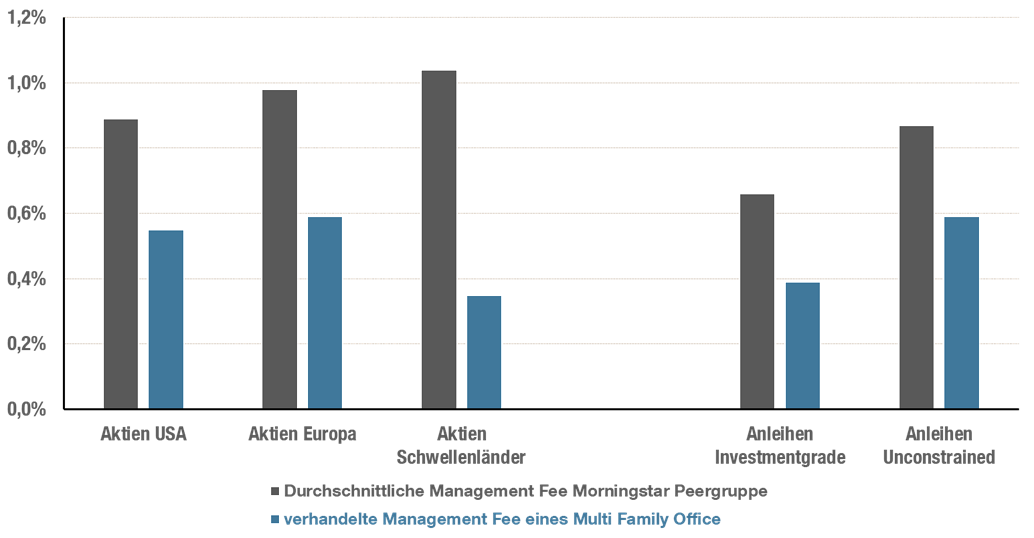

Bei der Fondsauswahl ist es für Kunden sinnvoll, mit einem Partner zusammenzuarbeiten, der durch die Bündelung seiner Kunden mit einer starken Präsenz am Markt der Asset Manager auftreten kann. Dies kann einen hervorragenden Zugang zu exzellenten Managern und besonders attraktiven Gebühren bei einem hohen Service-Niveau seitens der jeweiligen Asset Manager ermöglichen.

Darstellung 3. Illustrative Darstellung der durchschnittlichen Kostenbelastung durch Management Fees von einzelnen Morningstar-Peergruppen sowie von verhandelten Gebühren.

Innerhalb des Umfangs des regelmäßigen Monitorings der investierten liquiden Fonds erhält beispielsweise ein Multi Family Office sehr detaillierte Informationen über deren Positionierung. Auf der Renten- wie auch auf der Aktienseite kennen deren Manager jede einzelne Position der selektierten Portfolien. Auf diese Weise ist es ihnen möglich, das Gesamtportfolio zielgenau zu steuern. Damit wird sichergestellt, dass im Kundenportfolio nur Risiken eingegangen werden, die Kunde und Manager langfristig als sinnvoll erachten.

Durch diese Herangehensweise kann innerhalb des Aktienportfolios nicht nur die Positionierung nach Regionen und Sektoren gesteuert werden, sondern auch nach Investmentstilen wie Value und Growth, Small Cap- und Large Cap-Aktien sowie jeder weiteren messbaren Dimension. Dieser Prozess verbindet somit einen Top Down-Ansatz mittels strategischer und taktischer Steuerung mit der Selektionsexpertise ausgewählter Experten innerhalb der einzelnen Anlageklassen.

Mit der richtigen Portfoliokonstruktion kann für den Kunden ein sehr breit diversifiziertes Portfolio gemanagt werden, ohne dass Informationen über jedes Einzelinvestment verloren gehen. Im Zweifelsfall kann sogar auf einen Fondsmanager zugegangen werden, um mögliche Konfliktthemen zu besprechen. Eine solche Vorgehensweise ermöglicht die Investition eines äußerst breit diversifizierten Portfolios bei gleichzeitiger Nutzung der Expertise von selektierten Fondsmanagern auf Einzeltitelebene.

Zum Autor:

Maximilian Kunz ist seit 2016 bei HQ Trust im Bereich Portfoliomanagement tätig und dort unter anderem für die Portfoliokonstruktion und die hausinterne Analyse von liquiden Anlageprodukten verantwortlich. Zudem verfügt er über umfangreiche Erfahrung in der Analyse und Entwicklung von quantitativen Multi-Faktor Portfolien. Maximilian Kunz absolvierte ein Studium der Wirtschaftsmathematik (M. Sc.) an der Universität Mannheim mit Schwerpunkt Finanzmathematik.

Zu HQ Trust:

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, kirchlichen Einrichtungen und Stiftungen sowie institutionellen Anlegern, wie Pensionskassen und Versorgungswerke. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Fiduciary Management, Private Vermögensverwaltung sowie Alternative Investments.

Das könnte Sie auch interessieren:

- Die 4 wichtigsten Anlagegrundsätze von Christian Neuhaus, Strategische Projekte und Digitalisierung HQ Trust

- Worauf es bei langfristiger Kapitalanlage ankommt von Dr. Thomas Neukirch, Leiter Strategische Vermögensplanung, HQ Trust

- 6 Schritte zur richtigen Vermögensverwaltung von Alexandra Kämper und Kerstin Rasch, Kundenberatung HQ Trust

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt