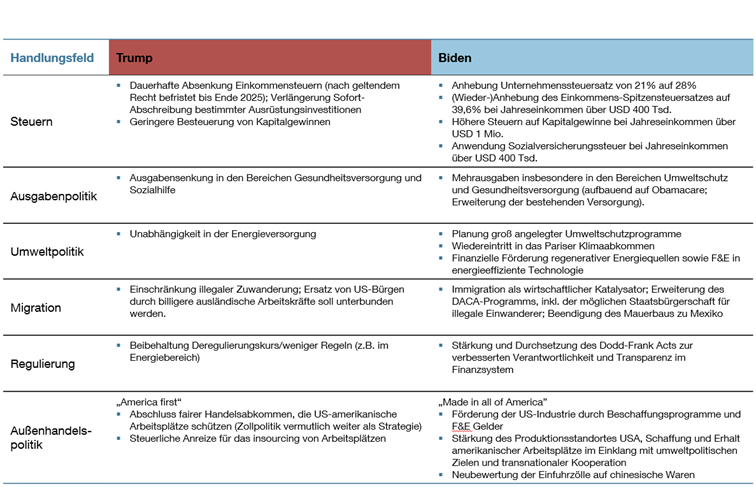

Trump gegen Biden, Republikaner gegen Demokraten: In wenigen Tagen entscheidet sich, wer der neue US-Präsident wird. Dr. Michael Heise analysiert, was die beiden Alternativen für die US-Wirtschaft und die Finanzmärkte bedeuten.

Wenn der seit längerem stabile Vorsprung des demokratischen Präsidentschaftskandidaten Joe Biden in Meinungsumfragen nicht trügt, könnte in wenigen Tagen die Abwahl Donald Trumps anstehen. Er würde als einer der wenigen Präsidenten abtreten, die keine zweite Wahlperiode regieren konnten. Angesichts der Erfahrungen der letzten Wahl und der noch bestehenden Möglichkeit von „October surprises“ ist diese Vorhersage aber alles andere als sicher. Bekanntlich hängt es von einigen Swing States ab, wer die Mehrheit der Wahlmännerstimmen erhält und zum Präsidenten ernannt wird.

Zudem hängen die politischen und wirtschaftlichen Auswirkungen der Wahl davon ab, wie sich die Mehrheitsverhältnisse im Kongress ändern und inwieweit die Agenda der beiden Kandidaten umgesetzt werden kann. Der Kongress ist derzeit gespalten, wobei die Demokraten die knappe Mehrheit der insgesamt 435 Sitze im Repräsentantenhaus haben und die Republikaner mit 53 zu 45 Sitzen im Senat die Mehrheit darstellen (100 Sitze insgesamt; 2 unabhängige Senatoren, gehören aber der Fraktion der Demokraten an).

Aktuelle Umfragewerte Trump vs. Biden

Langfristig: eine Richtungswahl

In der Diskussion über die Auswirkungen des Wahlausgangs wird vielfach auf Gemeinsamkeiten und Überlappungen in der Finanz- und Wirtschaftspolitik hingewiesen. Das ist sicher richtig. Nimmt man aber einen längerfristigen Blickwinkel ein, ist die anstehende Wahl eine Richtungswahl für die Vereinigten Staaten. Sie ist von größter Tragweite für die Zukunft des Landes, denn in den zentralen Bereichen der Politik stehen Trump und Biden für sehr gegensätzliche Ziele. Geht man die lange Liste durch, findet man kaum vergleichbare Politikansätze: Es geht beispielsweise um Gegensätzlichkeiten in der Umwelt- und Energiepolitik, in der Gesundheitspolitik und anderen Bereichen der Sozialpolitik, in der Pandemiebekämpfung, der inneren Sicherheit, in Fragen der Geopolitik, der Finanzmarktregulierung, der Steuer- und Verteilungspolitik und der Migrationsfrage.

Die Entwicklung der USA und ihre Rolle in der Welt werden also in entscheidendem Maße vom Ausgang der diesjährigen Wahl bestimmt werden. Eine Fortsetzung der bisherigen Politik wird die westliche Gemeinschaft und multilaterale Organisationen wie die WTO, die WHO oder die UN weiter schwächen. Sie ließe erwarten, dass chinesische Machtansprüche weiter vordringen könnten. Im Falle eines demokratischen Wahlsiegs wäre mit stärkerer internationaler Koordination und weniger Konfrontation zu rechnen. Allerdings ist auch bei den Demokraten eine Tendenz zum Protektionismus und zur Zurückdrängung chinesischer Wirtschaftsmacht gegeben. Falls sich darüber hinaus in der blauen Partei eher regulierungsintensive Politikansätze und deutliche Steuererhöhungen als Rezept durchsetzen, könnte die Wirtschaftsdynamik in der größten Volkswirtschaft gebremst werden.

Die Konjunkturpolitik ist in jedem Falle expansiv

Ähnlichkeiten der beiden Wahlprogramme gibt es vor allem in ihrer Toleranz für sehr hohe öffentliche Defizite sowie in der Ausrichtung auf US-amerikanische Interessen:

In der Konjunkturpolitik setzt Präsident Trump darauf, die mit der Steuerreform 2017 geltenden, aber teils befristeten, Steuerermäßigungen für Individuen wie auch Firmen dauerhaft zu verlängern und weitere Steuerreformen anzugehen. Biden kündigte dagegen im Verlauf des Wahlkampfs die Rücknahme beziehungsweise Modifizierung steuerlicher Entlastungen im Falle seiner Wahl an. Die Demokraten streben eine ausgabenintensive Fiskalpolitik an, wobei die Umsetzung umweltpolitischer Maßnahmen und – in klarem Gegensatz zu Trump – die Ausweitung der Gesundheitsversorgung, insbesondere von Obamacare, wichtige Aspekte sind.

Große Unterschiede gibt es auch in punkto Regulierung. In der Finanzbranche wollen die Demokraten tendenziell reregulieren. So strebt Biden die Stärkung und Durchsetzung der Dodd-Frank-Gesetzgebung an. Neben mehr Transparenz und Sicherheit sollen Finanzinstitute hinreichend für einen potenziellen Systemschock gewappnet werden.

Protektionistische Tendenzen sind auf den Agenden beider Parteien zu finden. Der vermeintliche Schutz amerikanischer Arbeitsplätze, verbesserte Produktionsbedingungen innerhalb des Landes und Einschränkungen des Wettbewerbs zugunsten amerikanischer Firmen sind die Stichworte hinter den entsprechenden Programmpunkten. Als Gegenpol zu Trumps undurchsichtiger Zollpolitik sowie dem unilateralen Vorgehen in handelspolitischen Fragen würde eine Biden-Administration jedoch mehr Stabilität und Berechenbarkeit versprechen. Schon ein Spannungsabbau in der transnationalen Kooperation käme der US-Wirtschaft sowie der ihrer Handelspartner zugute.

Vorhaben der Präsidentschaftskandidaten (ausgewählte Aspekte)

Inwieweit diese Wahlprogramme durchgesetzt werden können, wird von Zusammensetzung des Kongresses abhängen. Es gibt zwar in den USA einige Bereiche, wie Regulierungspolitik oder Klimaschutz, in denen ein Präsident ohne den Kongress mit Verordnungen handeln kann, aber Beratung und Beschlussfassung über den Haushalt gehören nicht dazu. Dem Kongress obliegt es, über Ausgaben oder Steuern mit einer Mehrheit in beiden Kammern zu entscheiden.

Unter der Annahme, dass der Status quo bei den Mehrheitsverhältnissen im Kongress gewahrt bleibt, sind grundlegende Veränderungen in der Steuer- und Ausgabenpolitik nicht sehr wahrscheinlich. Anzunehmen ist allerdings, dass eine Verständigung auf ein weiteres Konjunkturpaket gelingt, wenn die wirtschaftliche Erholung ins Stocken geraten und der Arbeitsmarkt sich nur zögerlich erholen sollte. Im Falle einer republikanischen Regierung wird dieses Paket allerdings deutlich geringer ausfallen als bei einem demokratischen Präsidenten.

Die US-Wirtschaft erzielt 2021 ein deutliches Plus

Die genannten Unterschiede in der Wirtschafts- und Sozialpolitik werden die mittelfristige Entwicklung der Vereinigten Staaten prägen. Das Jahr 2021 dürfte allerdings, wie schon 2020, stark von geld- und fiskalpolitischen Stützungsmaßnahmen geprägt sein. In 2020 wurden als Reaktion auf den Beschäftigungseinbruch die Leistungen der Arbeitslosenunterstützung bezüglich Dauer, Höhe und Zugangsberechtigung zeitlich befristet deutlich ausgebaut. Zusätzlich wurden Einmalzahlungen geleistet. Für Unternehmen wurden Steuererleichterungen und direkte finanzielle Unterstützungen gewährt sowie Kreditprogramme aufgelegt. Angesichts des starken Einbruchs der Wirtschaftsaktivität im März und April lag das reale Bruttoinlandsprodukt im zweiten Quartal um 9 % unter dem Niveau des ersten Quartals.

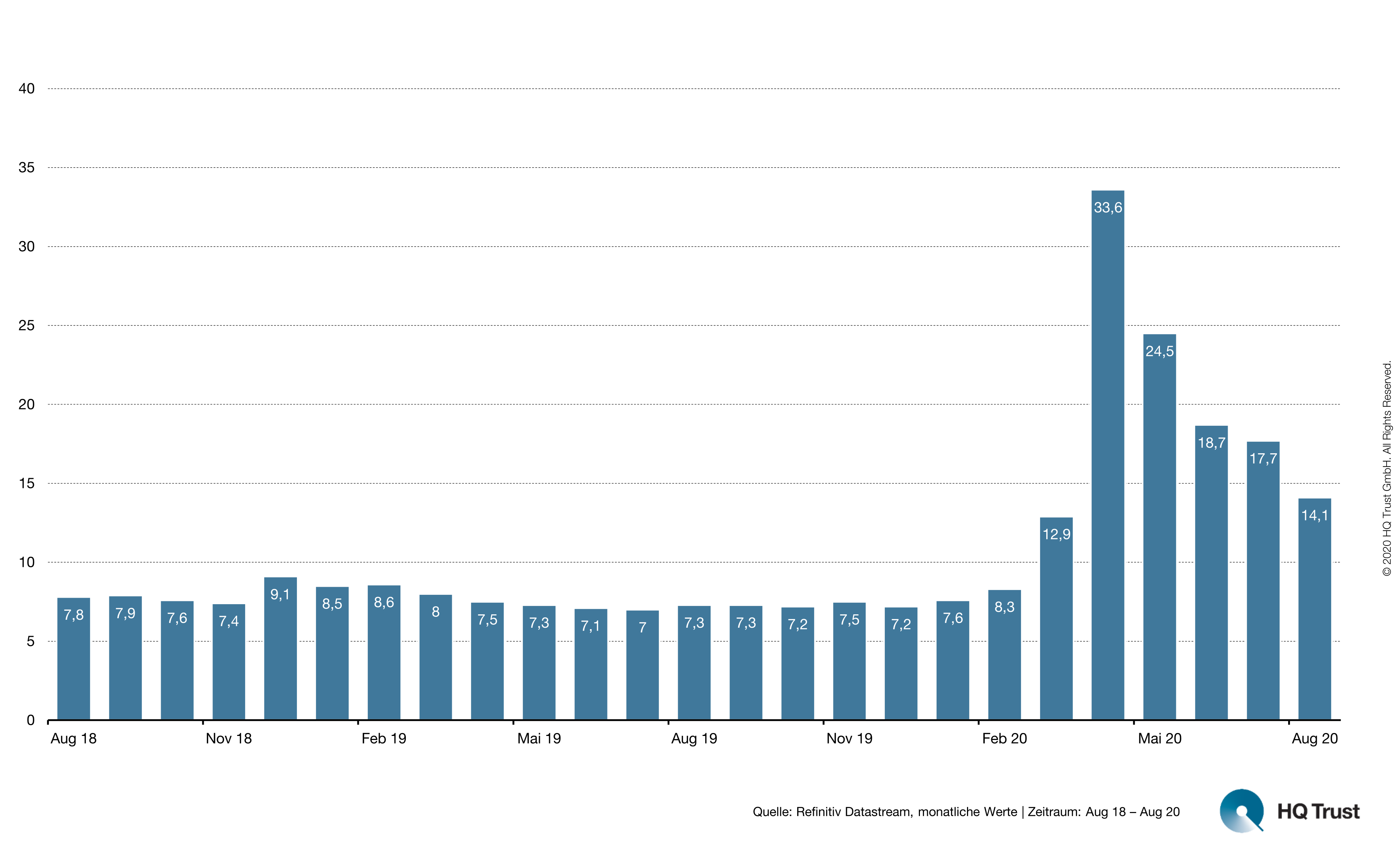

Auch dank der Stützungsmaßnahmen ist für das dritte Quartal jedoch ein kräftiger Anstieg der Wirtschaftsleistung zu erwarten, der etwa 70 % des BIP-Verlusts im zweiten Quartal wieder ausgleicht. Angetrieben wird die Entwicklung vom Privaten Verbrauch. Der Kauf von Waren hat sein Vorkrisenniveau bereits wieder überschritten. Unterstützt wird die kräftige Ausweitung der Konsumausgaben durch eine Normalisierung der Sparquote, die im zweiten Quartal wegen der eingeschränkten Konsummöglichkeiten und der Auszahlung staatlicher Transfers sprunghaft angestiegen war. Nach wie vor liegt sie noch um fast 7 Prozentpunkte über dem Niveau des vierten Quartals 2019.

Entwicklung der monatlichen Sparquote privater Haushalte in den USA

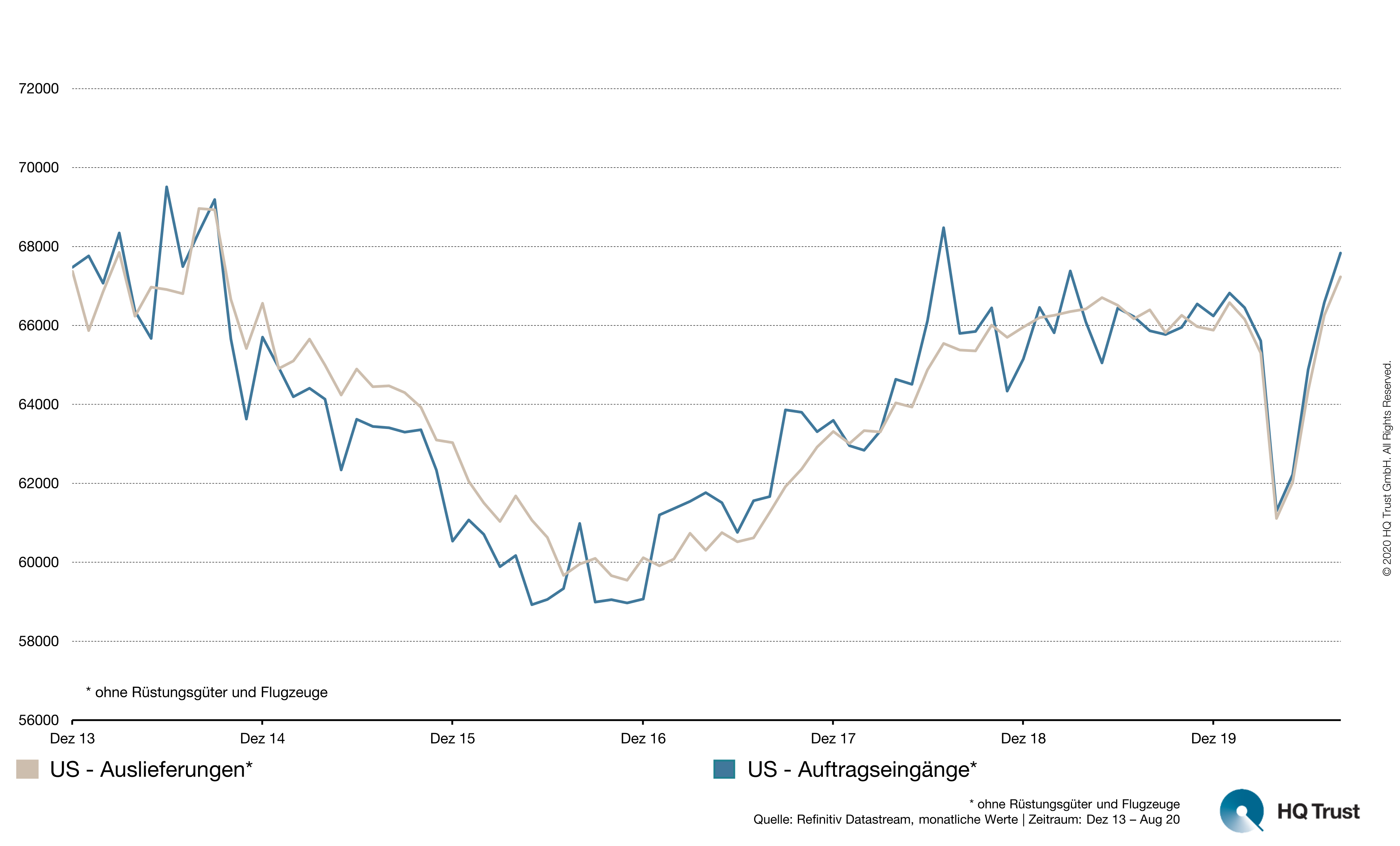

Auch die Ausrüstungsinvestitionen der Unternehmen haben sich spürbar erholt, wie steigende Auslieferungen an Investitionsgütern (ohne Rüstungsgüter und Flugzeuge) zeigen. Etwas stärkere Auftragseingänge in dieser Kategorie (Schaubild) deuten auf weiteres Aufwärtspotenzial der Ausgaben für Ausrüstungen hin.

Entwicklung der Auftragseingänge und Auslieferungen in den USA

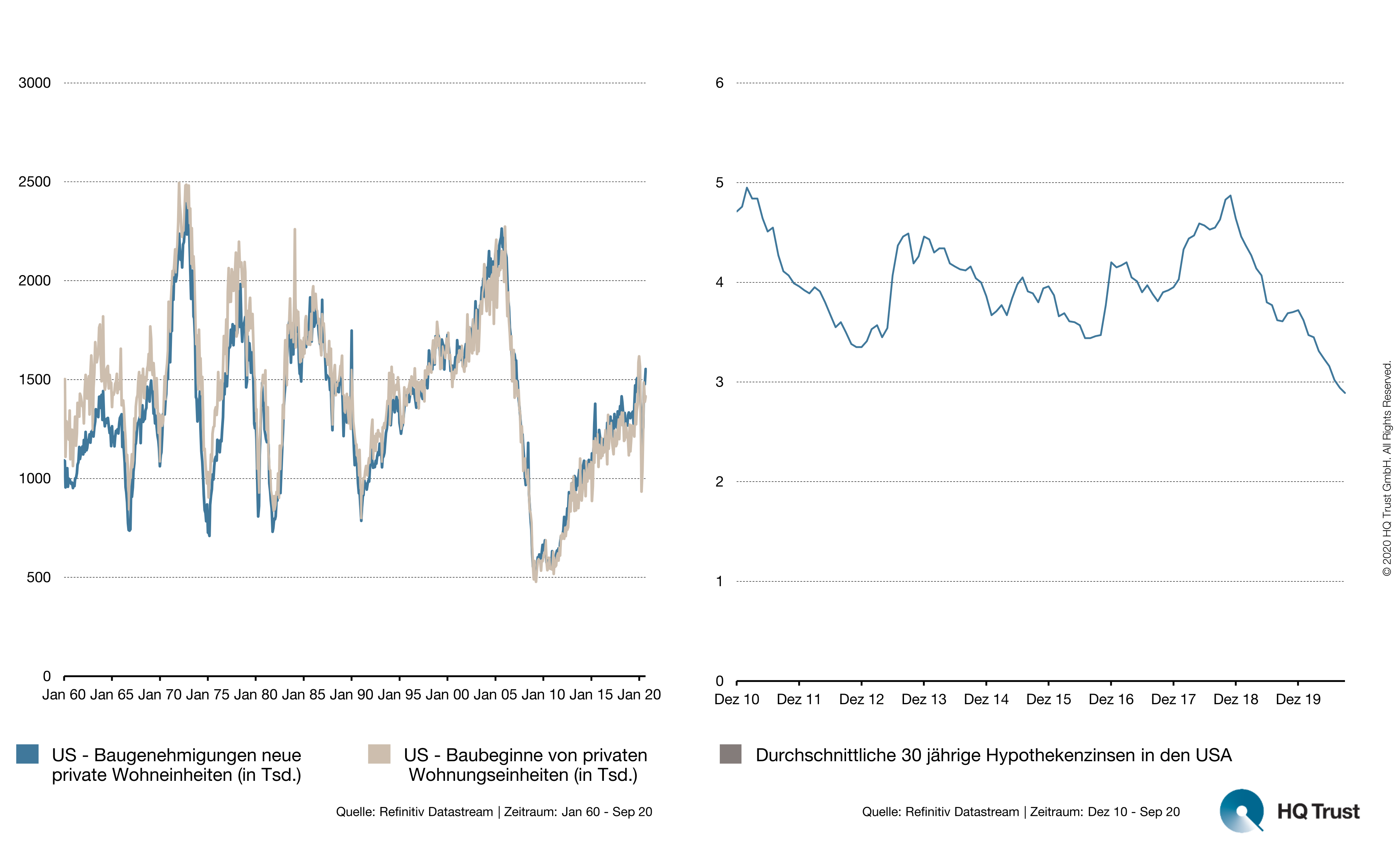

Ein Lichtblick ist darüber hinaus der Wohnungsmarkt: Nach Jahren mit einer recht verhaltenen Bautätigkeit waren die Wohnungsbaubeginne bereits zu Jahresbeginn fast auf das durchschnittliche Niveau früherer Konjunkturzyklen gestiegen. Den Rückschlag im März und April haben sie weitgehend überwunden. Angesichts solider Zuwächse bei den Verkäufen von neuen Häusern und eines knapperen Bestands an zum Kauf verfügbaren Häusern scheinen die Vorzeichen für einen fortgesetzten Anstieg der Wohnungsbauinvestitionen positiv. Maßgebliche Impulse gehen von den niedrigen Hypotheken-zinsen im Zuge der expansiven Geldpolitik aus.

Entwicklung von Baubeginnen und Hypothekenzinsen

Damit dürfte die US-Wirtschaft auch im Schlussquartal 2020 weiter expandieren und auf einem verhältnismäßig hohen „Sockel“ in das kommende Jahr starten. Das heißt, dass selbst bei wieder etwas langsameren Wachstumstempo von Quartal zu Quartal im kommenden Jahr ein Produktionszuwachs von mindestens 4 % erreicht werden kann.

Wichtig ist allerdings, dass sich der Arbeitsmarkt zügig erholt. Die Sondermaßnahmen zur Aufstockung der Arbeitslosenunterstützung sind im Juli teils ausgelaufen und werden nach geltender Gesetzeslage zum Jahresende gänzlich entfallen. Präsident Trump hat per Dekret Zahlungen in Höhe von 300 US-Dollar/Woche erlassen, um den Fortfall des Aufstockungsbetrags (600 US-Dollar/Woche) kurzfristig zu mildern. Hier dürfte weitere Unterstützung nach der Wahl erforderlich werden.

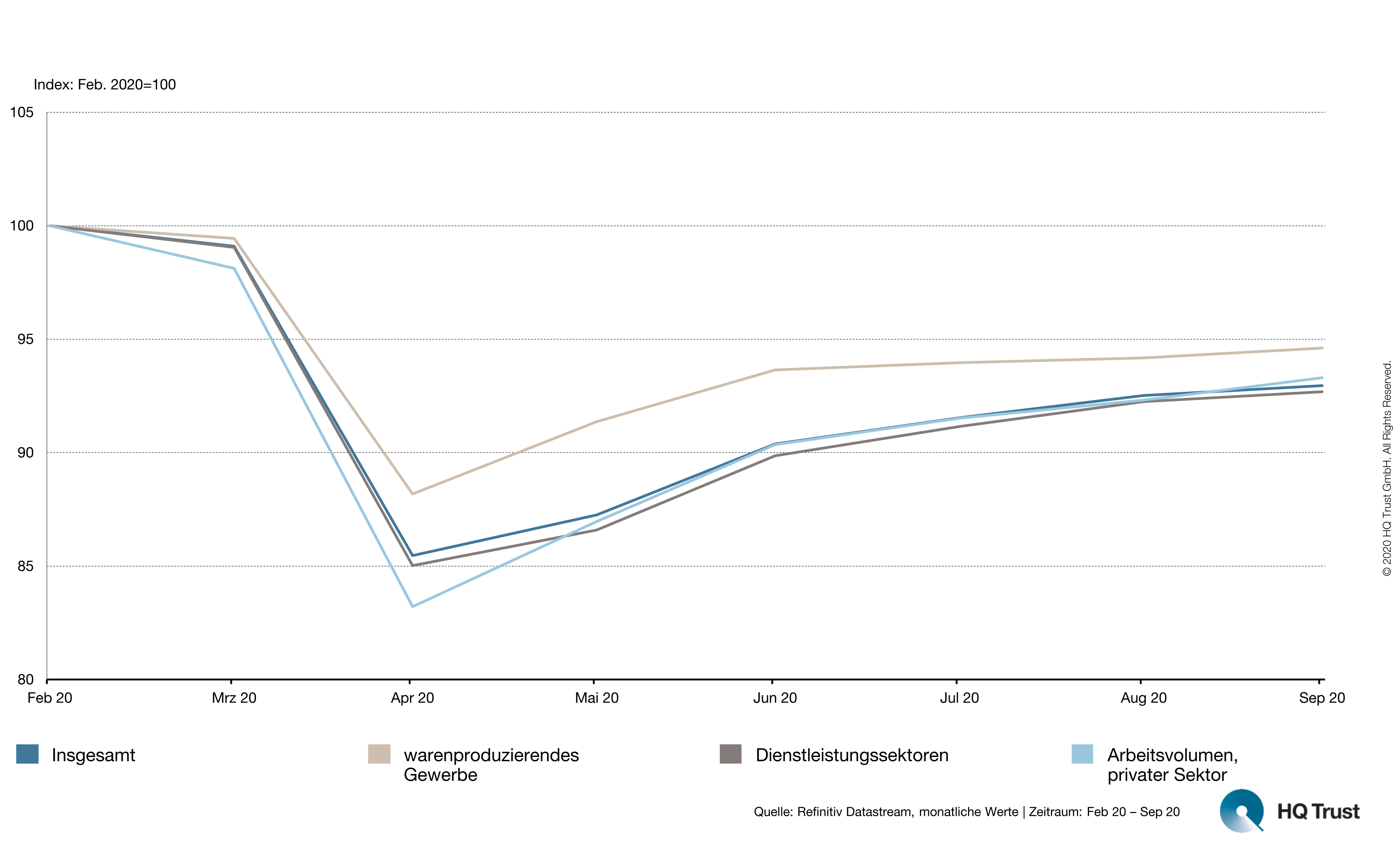

Bis September ist gut die Hälfte des pandemiebedingten Einbruchs der Beschäftigung wieder aufgeholt worden. Für eine weitere Besserung der Arbeitsmarktlage spricht, dass die Arbeitsproduktivität im Unternehmenssektor im zweiten Quartal nicht zurückgegangen, sondern angestiegen ist. Auch im dritten Quartal dürfte sie sich positiv entwickelt haben. Bei den Unternehmen hat sich also offenbar kein Arbeitskräfteüberhang aufgebaut.

Entwicklung von Beschäftigung und Arbeitsvolumen in den USA

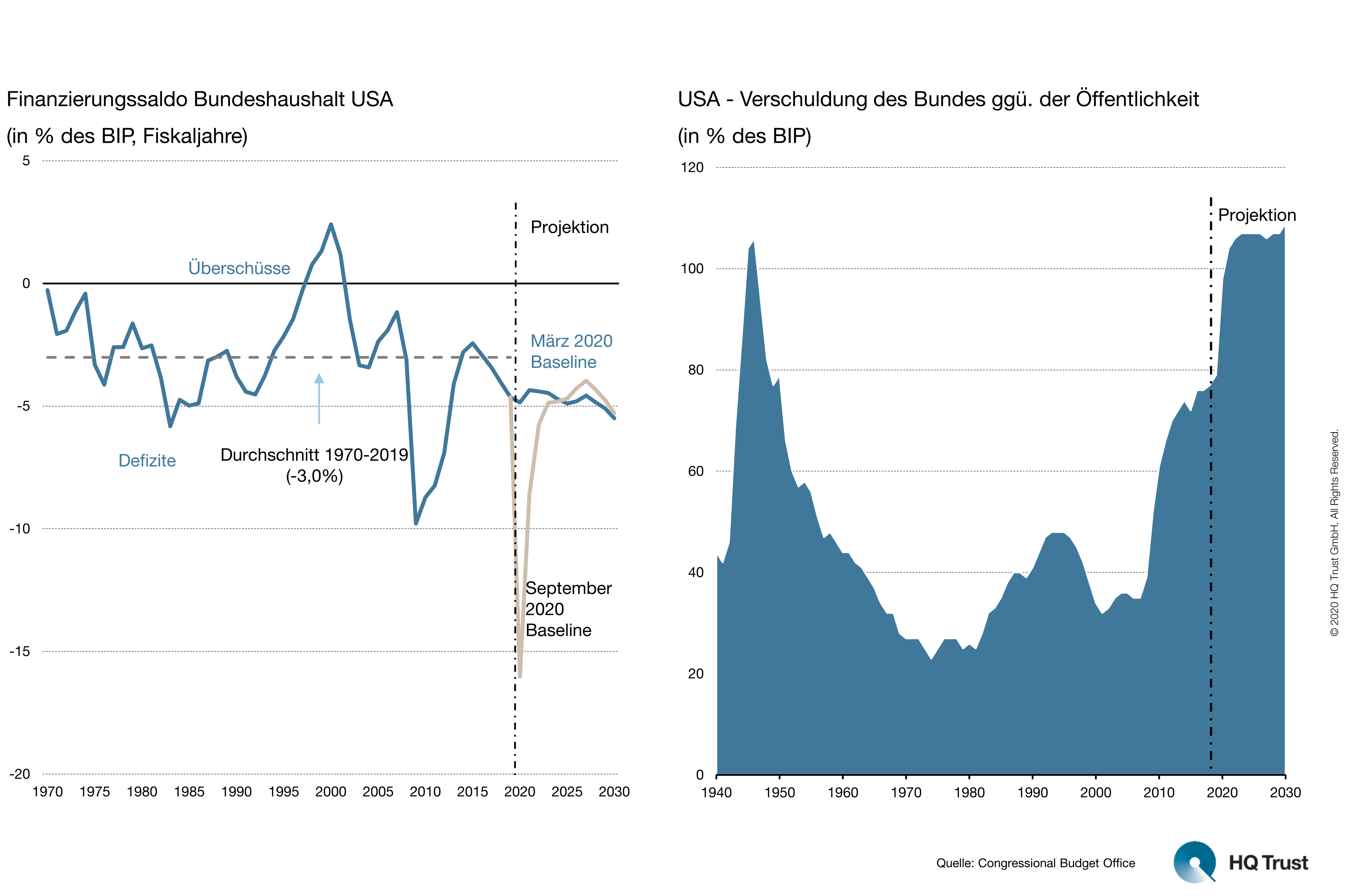

Die von der Regierung beschlossenen Hilfsmaßnahmen haben das Defizit im Bundeshaushalt im gerade abgelaufenen Fiskaljahr (bis September) nach einer ersten Schätzung des Congressional Budget Office (CBO) auf gut 15 % des nominalen Bruttoinlandsprodukts hochschnellen lassen (2019: 4,6 %). In Relation zur Wirtschaftsleistung ist es damit im fünften Jahr in Folge angestiegen. Für das nächste Jahr wird auf Basis der geltenden Gesetzeslage zwar mit einem geringeren Defizit gerechnet, dennoch wird es mehr als 8 % des BIP sehr hoch ausfallen. Mit einer Schuldenquote des Bundes von inzwischen fast 100 % des BIP wird der nächste US-Präsident seine Amtszeit mit einem herausfordernden Schuldenberg starten.

Entwicklung des Defizits im US-Bundeshaushalt sowie der Schuldenquote

Die geringeren finanzpolitischen Spielräume erschweren die Verhandlungen des Kongresses über ein weiteres Fiskalpaket. Dabei geht es auch um die Verlängerung der ausgedehnten Leistungen der Arbeitslosenunterstützung. Es könnte beträchtlich ausfallen, wenn die Demokraten sich durchsetzen und nach einem Wahlsieg beide Kammern des Kongresses kontrollieren. Dies ist zurzeit allerdings noch Spekulation.

Folgen für die Finanzmärkte

Im Laufe der vergangenen Monate haben sich die Finanzmärkte mit den finanzpolitischen und wirtschaftspolitischen Programmen der Demokraten etwas angefreundet. Die Sorge vor wachstumsschädlichen Steuererhöhungen und übermäßigen Regulierungsinitiativen bei demokratischer Mehrheit ist zurückgegangen. Konjunkturpolitisch wird eine expansive Politik Bidens erwartet. Daher sind größere Korrekturen an den Finanzmärkten oder stärkere Verluste des US-Dollar bei einem Regierungswechsel nicht zu erwarten.

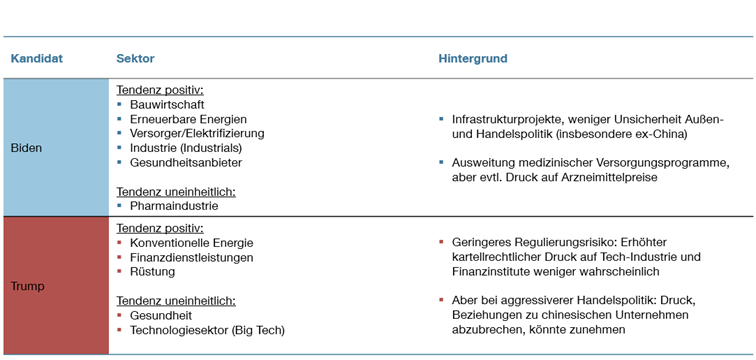

Sollte die Wahl einen klaren Sieger und gegebenenfalls auch andere Verhältnisse in den Kammern des Kongresses bringen, werden Anleger rasch die sektoralen Folgen abschätzen und entsprechend disponieren. Eine wahrscheinliche Verteilung der Gewinner und Verlierer ist in der folgenden Tabelle enthalten.

Mögliche sektorale Auswirkungen des Wahlausgangs

Ein Negativszenario für die Aktienmärkte und den US-Dollar wäre ein sehr knapper Wahlausgang, der für einige Monate unklare Verhältnisse hervorbringt und zu einem juristischen Nachspiel führt.

Auch aufgrund dieses denkbaren Szenarios erscheint es derzeit empfehlenswert, nicht auf einen bestimmten Wahlausgang und vermutete positive Auswirkungen zu spekulieren. Ohnehin hat es sich in der Vergangenheit erwiesen, dass die Börsenentwicklung stärker von den fundamentalen Trends als von der jeweiligen Regierungspartei geprägt war.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

- US-Wahl: Wer besser für die Börse ist von Sven Lehmann, Fondsmanager HQ Trust

- Corona und die Märkte: Time to say goodbye? von Dr. Michael Heise, Chefökonom HQ Trust

- Die Entwicklung der Schwellenländer: Eine Chance für Investoren? von von Dr. Michael Heise (Chefökonom) und Maximilian Kunz (Senior Analyst) HQ Trust

HQ Trust