Die Weltwirtschaft befindet sich im Umbruch: Covid und insbesondere der Ukrainekrieg sorgen für eine geopolitische Zäsur, die grundlegende Veränderungen in der Weltordnung zur Folge haben wird. Für Unternehmen und Kapitalanleger sind die politischen Risken gestiegen. Dennoch kann die Krise auch eine Chance sein.

Dass die Weltwirtschaft durch den Ukrainekrieg in mehrfacher Weise belastet wird, steht außer Frage: Er verschärft die Lieferengpässe in Folge der Corona-Krise und der Lockdowns in China. Die enormen Preissteigerungen für Energie und Rohstoffe schwächen zudem das Wachstum und heizen die Inflation weiter an. Als Reaktion haben die Zentralbanken bereits eine deutliche Zinswende eingeleitet. Dies alles führt die Sorge, dass die Konjunkturerholung nach der Corona-Krise beendet wird und eine Rezession einsetzt.

Ob es dazu kommt, hängt in hohem Maße von den Entwicklungen an den Rohstoffmärkten und damit von dem kaum kalkulierbaren Kriegsgeschehen in der Ukraine ab. Doch jenseits der aktuellen und kurzfristigen Entwicklungen zeichnen sich durch den Krieg bereits einige langfristige Verschiebungen ab, die die Weltwirtschaft strukturell und nachhaltig verändern werden.

Zeitenwende in der Verteidigungs- und Energiepolitik

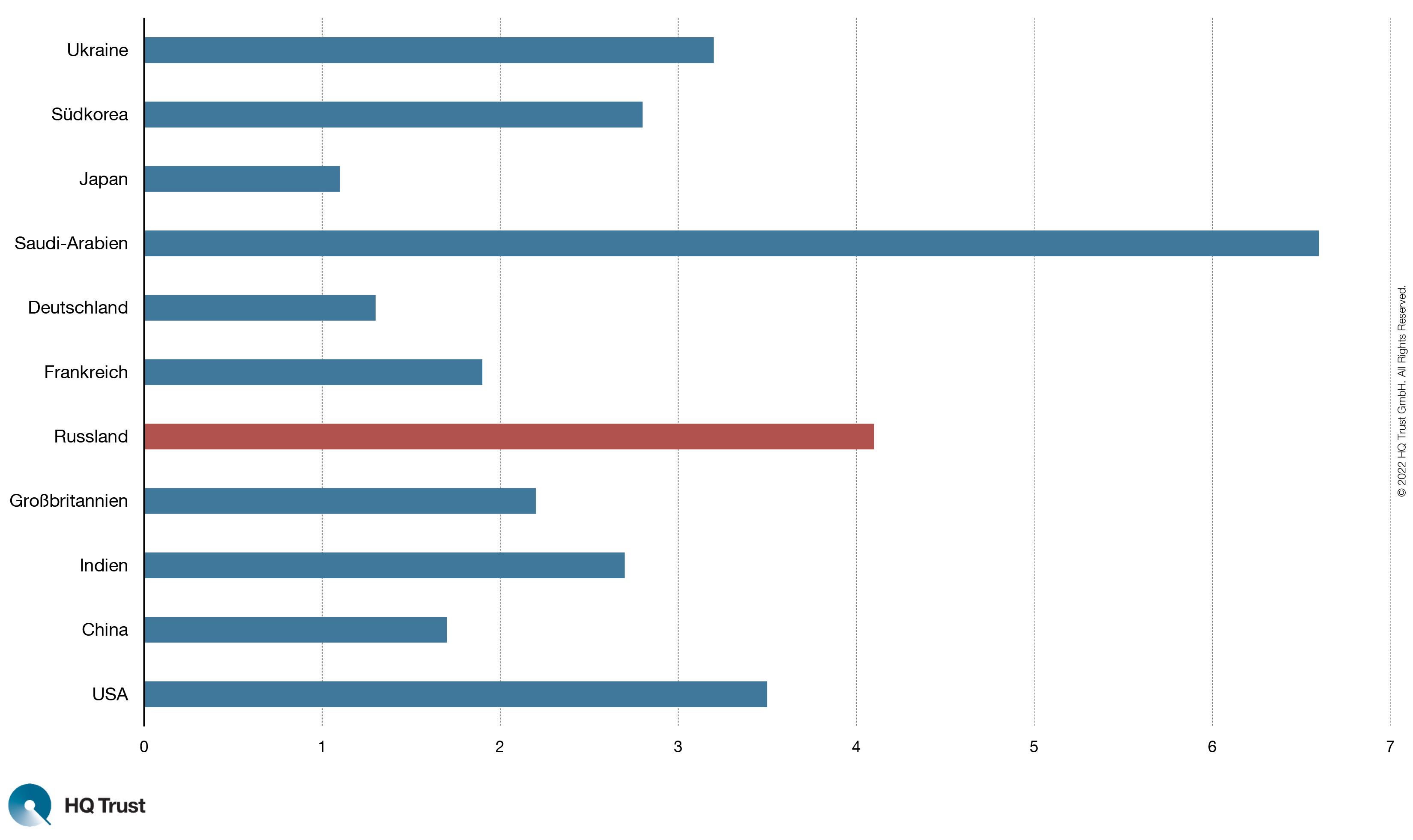

Eine erste nachhaltige Wirkung besteht darin, dass der Ukrainekrieg die sogenannte Friedensdividende vergangener Jahrzehnte endgültig zur Geschichte gemacht hat: Die Invasion Russlands hat in zahlreichen Nato-Ländern erhebliche zusätzliche Anstrengungen zur militärischen und technologischen Aufrüstung ausgelöst. Das bedeutet im Gegenzug allerdings, dass weniger Ressourcen etwa für staatliche Infrastrukturmaßnahmen oder Sozialsysteme zur Verfügung stehen.

Militärausgaben 2021, in % des BIP

Quelle: SIPRI

In China und in Russland ist ebenfalls mit zunehmenden Militärausgaben zu rechnen. Russland wird seine durch den Krieg dezimierten militärischen Kapazitäten ersetzen wollen und vor der Herausforderung stehen, unter sehr schwierigen wirtschaftlichen Bedingungen mit erheblichen Einbußen im Energie- und Rohstoffgeschäft im neuen Wettlauf der Militärmächte mitzuhalten.

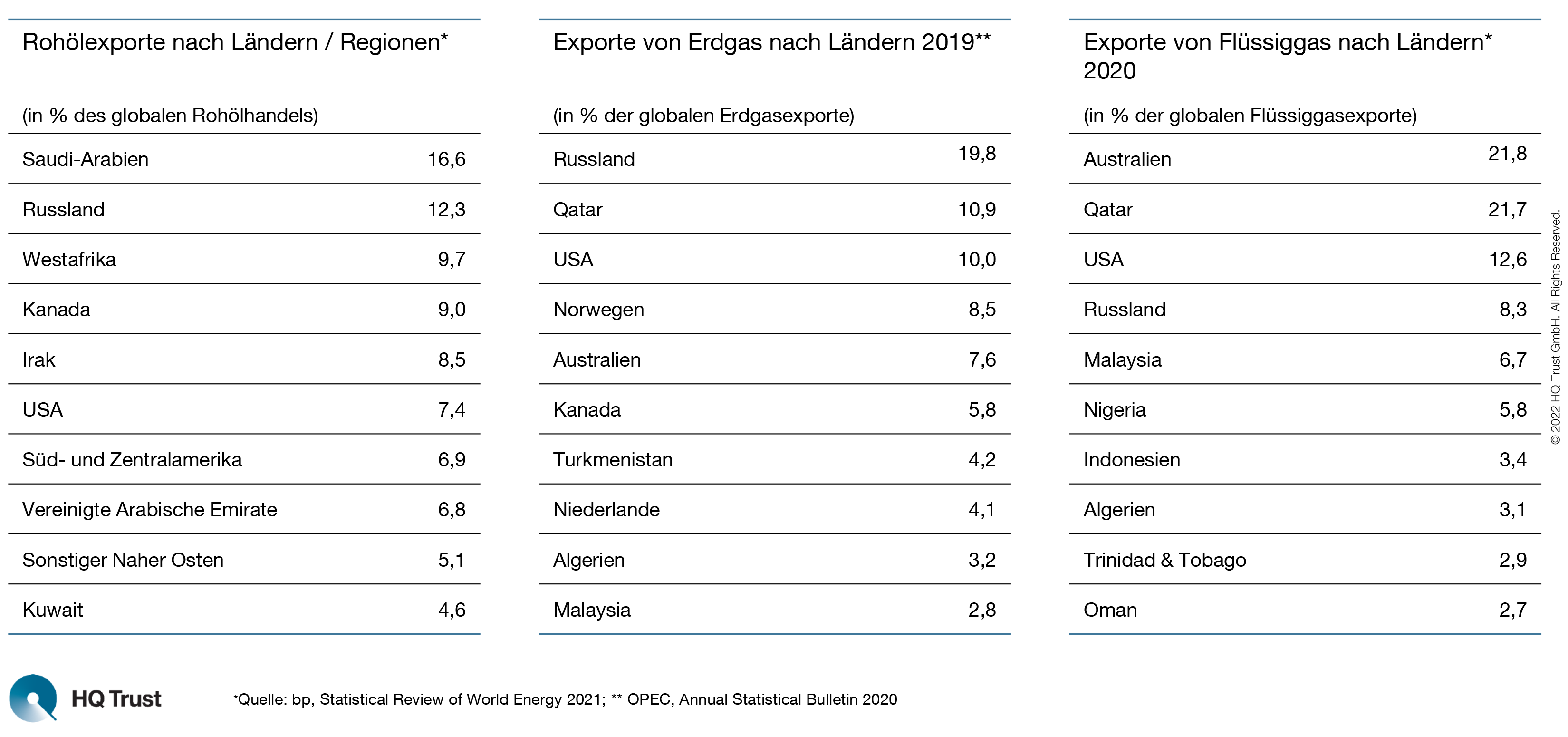

Unmittelbare Folgen hat der Ukrainekrieg auch für die weltweiten Energiemärkte. Um von Russland unabhängig zu werden, werden die westlichen Länder den Ausbau erneuerbarer Energien forcieren und neue Bezugsquellen für fossile Brennstoffe erschließen. Für Russland wird die Neuorientierung der Energiepolitik westlicher Absatzmärkte langfristig erhebliche Einbußen mit sich bringen. Die westlichen Länder müssen sich auf eine längere Phase hoher Energiekosten einrichten.

Exporte von Rohöl und Erdgas, Weltmarktanteile in %

Währungen als Waffe der Sanktionen

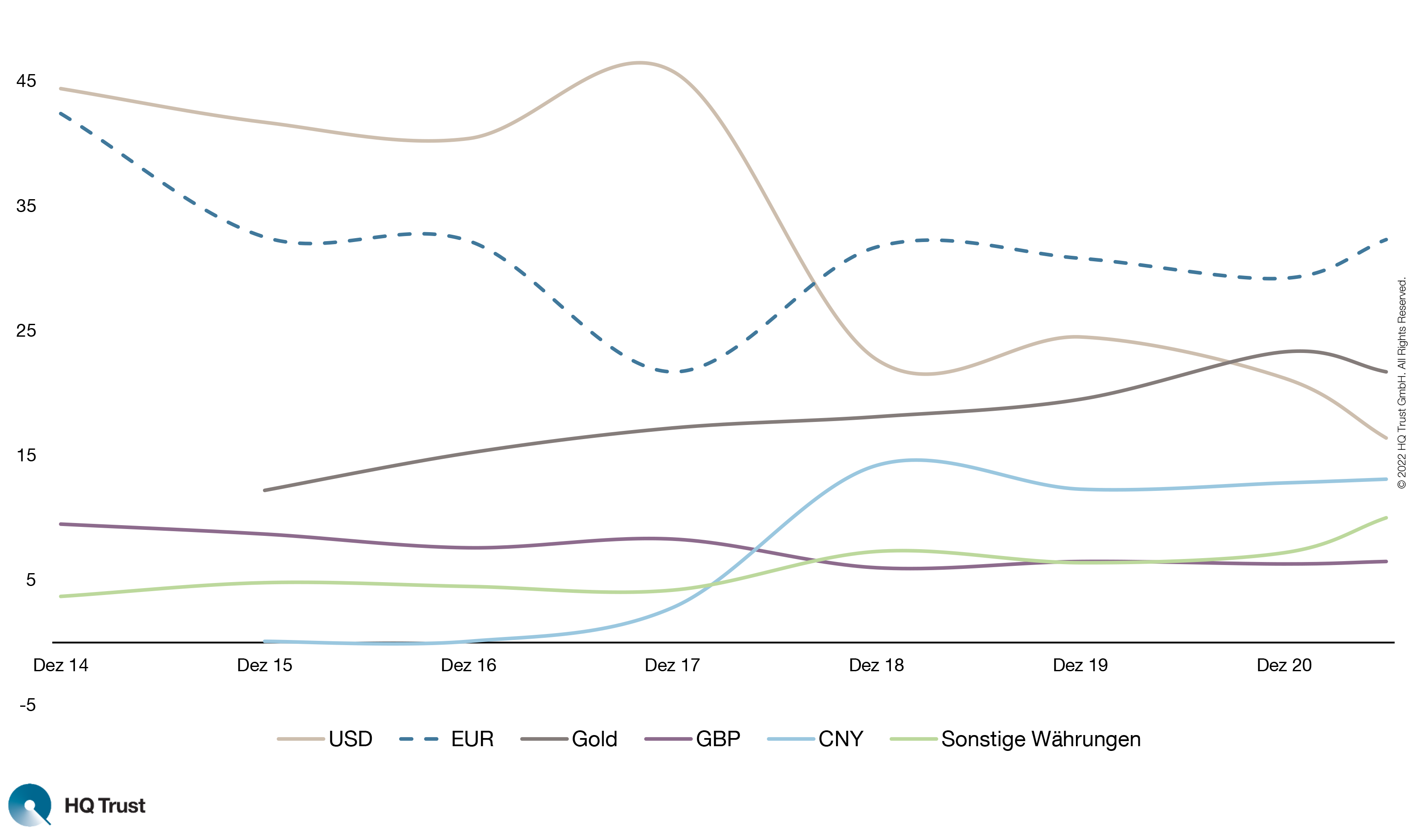

Die Sanktionen gegenüber Russland betreffen bekanntermaßen nicht nur Handelsverbote im Technologiebereich, Einreisebeschränkungen und das Einfrieren von Vermögenswerten, sondern auch den weitgehenden Ausschluss russischer Finanzinstitute vom Nachrichtendienst des weltweiten Zahlungsverbunds Swift. Davon ist auch die russische Zentralbank betroffen, die einen großen Teil ihrer Währungsreserven nicht mehr nutzen kann. Als Reaktion darauf hat Russland die Bezahlung von Energielieferungen in Rubel gefordert und Kapitalverkehrskontrollen erlassen. Der Wert der Währung hat sich dadurch stabilisiert. Zudem wird die russische Zentralbank weiter vom Dollar loskommen wollen und die Reserven stärker diversifizieren.

Struktur der russischen Währungsreserven, in % des Marktwerts der Währungsreserven

Quelle: Bank of Russia, Foreign Exchange and Gold Asset Management Report, versch. Ausgaben; eigene Berechnungen.

Die Finanzsanktionen gegenüber Russland werden auch in China Aktivitäten auslösen:

- Verbreitung des Renminbi im internationalen Zahlungsverkehr etwa als Rechnungswährung im Energiehandel;

- Fortentwicklung der digitalen Version des Yuan durch die Zentralbank;

- Ausbau des eigenen internationalen Zahlungsverkehrssystems (CIPS), das bislang nur für Yuan-Zahlungen konzipiert ist;

- Umschichtung der Devisenreserven zulasten der Währungen, die im Falle einer „westlichen“ Sanktion eingefroren werden könnten.

Der US-Dollar wird seine Rolle als wichtigste Weltwährung durch diese Aktivitäten nicht verlieren, aber es ist doch mit einer stärkeren Fragmentierung der Finanzmärkte und einem tendenziell rückläufigen Marktanteil des US-Dollar als Reserve- und Transaktionswährung zu rechnen.

„Deglobalisierung“ und neue Lieferketten

Die Ukrainekrise dürfte zudem die sogenannte „Deglobalisierung“ verstärken, die seit der großen Finanzkrise 2008 zu beobachten ist und mit einem verhältnismäßig schwachen Wachstum des Welthandels, der globalen Direktinvestitionen und der ausländischen Vorleistungen in der Produktion einhergeht. Zeitweise waren Handelsstreitigkeiten und höhere Zölle für diese Entwicklung verantwortlich. Auch die stärkere Binnenmarktorientierung Chinas hat eine wesentliche Rolle gespielt: China hat die Fertigungstiefe seiner Wirtschaft über die Jahre wesentlich erhöht, um gegenüber dem Ausland unabhängiger zu werden.

Spätestens seit dem Corona-Ausbruch und verstärkt durch den Ukrainekrieg kommt ein Faktor hinzu: Die Erkenntnis, dass die komplexen globalen Lieferketten sehr verletzlich und störanfällig geworden sind. Viele Unternehmen werden daher die Abhängigkeit von Importen aus einzelnen Ländern und von einzelnen Anbietern reduzieren wollen, etwa durch zusätzliche Bezugsquellen für Rohstoffe und Zwischenprodukte und alternative Produktionsstandorte. Auch höhere Lagerhaltung wird von vielen Unternehmen erwogen.

Für Deutschland sind die Lieferbeziehungen zu China von herausgehobener Bedeutung. China steht für deutsche Traditionsbranchen, wie den Automobilbau, vielfach an der Spitze der Absatzmärkte und ist ein bedeutender Investitionsstandort. Aus China werden seltene Erden, Rohstoffe und elektronische Bauteile geliefert, die in viele Branchen, etwa für erneuerbare Technologien, gebraucht werden. Viele Unternehmen fragen sich derzeit allerdings, ob sie ihre China-Strategien überdenken müssen. So planen einer Umfrage des ifo Instituts zufolge weitaus mehr deutsche Unternehmen, Ihre Importe aus China zurückzufahren als sie zu erhöhen.

Schon vor dieser Krise haben die drastischen Eingriffe der chinesischen Politik etwa im Technologie-, Bildungs- und Immobiliensektor und die verschärften Überwachungsverfahren für große Verunsicherung gesorgt. Es besteht der Eindruck, dass China, anders als das früher der Fall war, seine politischen Ziele ohne Rücksicht auf die wirtschaftlichen Folgen verfolgt, ein Eindruck, der durch das kompromisslose Kasernierung von Millionen von Menschen im Rahmen der Pandemie-Bekämpfung bestärkt hat.

Die Beziehungen zwischen China und Russland werden intensiver

Zu erwarten ist auch, dass China wirtschaftlich immer stärker mit Russland kooperiert. Russlands selbstverschuldete Isolierung wird das Land zwingen, mit China und anderen russlandfreundlichen Staaten stärker zu kooperieren. So wird eine intensivere Partnerschaft zwischen Russland und China schon allein deswegen entstehen, weil sich Russland davon einen Absatz seiner Energieexporte verspricht. China kommt entgegen, dass es seinen enormen Bedarf an natürlichen Ressourcen dann zu sehr günstigen Preisen decken kann.

Die kulturellen Gemeinsamkeiten zwischen Russland und China sind klein, doch treffen sich beide in der Ablehnung der USA als unipolare Weltmacht. Das Szenario eines von China geführten östlichen Machtblocks mit Russland ist daher nicht ganz von der Hand zu weisen. Es liegt im Wesentlichen an China, wie eng die partnerschaftliche Beziehung zu Russland und von Russland abhängigen Staaten gestaltet wird und ob das zu Lasten der Beziehungen zum Westen und der OECD-Länder geht.

Eine Fragmentierung der Weltwirtschaft schadet allen

Eine zunehmende Spaltung der Weltwirtschaft in einen von China dominierten Machtblock auf der einen und dem von den USA geführten Bündnis des Westens auf der anderen Seite hätte nicht nur gravierende sicherheitspolitische Folgen, sondern auch nachteilige ökonomische Konsequenzen. Handel und Kapitalverkehr würden stärker regional ausgerichtet und in zunehmendem Maße geostrategischen Kriterien folgen. Die Zusammenarbeit der Länder in Technologie und Wissenschaft würde reduziert, ebenso die Kooperation in klimapolitischen, umweltpolitischen und entwicklungspolitischen Fragen.

Die Finanzmärkte würden stärker segmentiert und es würden sich wohl separate Zahlungsverkehrssysteme entwickeln. Organisationen wie die Welthandelsorganisation, die Weltbank und der internationale Währungsfonds würden als globale Regelsetzer an Bedeutung verlieren und sich neu aufstellen müssen. Der Grundsatz einer regelgebundenen globalen Wirtschaftsordnung würde gegenüber der Macht des Stärkeren geschwächt.

Für das weltweite Wachstum und die Bekämpfung der Armut wäre eine solche Entwicklung abträglich. Gewinner sind nicht auszumachen, Russland kann wohl schon jetzt als großer Verlierer angesehen werden. China könnte zwar an politischer Macht gewinnen und sich günstige Rohstofflieferungen sichern. Ein erschwerter Zugang zu den wichtigsten Märkten und ein zu erwartender deutlicher Rückgang der ausländischen Direktinvestitionen würde dem Land wirtschaftlich enorm schaden. Auch westliche Volkswirtschaften, die in hohem Maße vom Export abhängig sind, wie Deutschland, wären durch eine Deglobalisierung und durch Marktabschottungen negativ betroffen.

Die Krise kann auch eine Chance sein

Die Frage ist, wie man einer Desintegration der Weltwirtschaft entgegenwirken kann. Entscheidend wichtig ist, dass der derzeitige Zusammenhalt der freiheitlichen und demokratischen Staaten erhalten bleibt. China hat viel zu verlieren, wenn es eine zunehmende Abschottung von den Märkten der OECD-Länder riskiert. Auf dem Spiel steht vor allem das Ziel zur Wirtschaftsmacht Nummer 1 zu werden, was bei rückläufigen internationalen Investitionen und Handelsbeziehungen kaum möglich sein wird, zumal sich auch China inmitten einer starken demografischen Wende befindet und nicht allein auf seine Binnenwirtschaft setzen kann.

Allerdings sollte man nicht der Illusion unterliegen, dass Sanktionen des Westens eine Kehrtwende der chinesischen Politik erzeugen können. In der Vergangenheit haben sich westliche Sanktionen häufig als „Dauersanktionen“ erwiesen, deren politischer Erfolg höchst zweifelhaft ist: Selbst die massiven Sanktionen gegenüber Russland haben kein erkennbares Einlenken Putins erzeugt und auch im Iran sind politische Erfolge nach jahrelangen Sanktionen nicht auszumachen.

China wird auch so zur Kenntnis nehmen, dass in den letzten Quartalen in großem Umfang Finanzkapital abgezogen wurde, was entsprechend heftige Verluste an den Börsen zur Folge hatte. Die geopolitische Annäherung mit Russland sorgt zusammen mit der Null-Covid-Strategie weiterhin für Verunsicherung. Um auf einen wirtschaftlichen Erfolgskurs zurückzukommen, hat die Regierung ein Infrastrukturprogramm angekündigt und sie will von weiteren Einschränkungen für Wirtschaftsunternehmen absehen. Auch dürfte der Regierung nach dem Debakel Russlands klar geworden sein, welche ökonomischen und politischen Kosten eine militärische Operation etwa gegen Taiwan haben würde. Aus eigenem Interesse wird China einiges tun, um seine „Investierbarkeit“ unter Beweis zu stellen.

Fazit und Ausblick

Die Weltwirtschaft ist durch die Covid-Pandemie und den Ukrainekrieg Russlands im Umbruch mit weniger Globalisierung und mehr regionaler Integration von Handel und Kapitalverkehr. Für international tätige Unternehmen und die Kapitalanleger sind die politischen Risken erheblich gestiegen. Direktinvestitionen und technologisches Knowhow dürften aus Ländern verlagert werden, in denen die politischen Rahmenbedingungen unkalkulierbar sind. Bezugsquellen für Rohstoffe und Zwischenprodukte werden diversifiziert. Die globale Produktivitäts- und Wachstumsdynamik wird das eher dämpfen.

Für das Entstehen einer neuen wohlstandswahrenden Weltordnung bedarf es vor allem politischer Verhandlungen und akzeptierter Regeln, die einen Interessenausgleich zum Ziel haben. Ein fortgesetzter Wirtschaftskrieg wird nicht das erwünschte Resultat bringen. Auch wenn maximale Sanktionen gegenüber Russland derzeit alternativlos erscheinen, liegt es nicht im Interesse des Westens und der demokratischen Weltgemeinschaft, die Beziehungen zu Russland quasi für immer aufzukündigen und dadurch immer stärker einen chinesischen Machtblock zu fördern. Worauf es ankommt, ist eine schnelle Beendigung des Ukrainekriegs und eine gemeinsame Anstrengung, um globale Regeln im Interesse aller weiterzuentwickeln und ein Ende des Multilateralismus zu verhindern.

Das könnte Sie auch interessieren:

- Podcast Q | „So etwas habe ich noch nicht erlebt“ mit Dr. Michael Heise, Chefökonom HQ Trust und Jochen Mörsch, Leiter Kommunikation HQ Trust

- „Keine nachhaltigen negativen Auswirkungen auf die Immobilienmärkte“ von Kristina Chorna, Co-Leiterin Immobilien und Leiterin Infrastruktur und Christian Langosch, Co-Leiter Immobilien HQ Trust

- „Mit langem Atem gegen die Krise in der Ukraine“ Interview mit Raphael Langenscheidt, Vorstandsvorsitzender Children For A Better World

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust