Selbst mit extrem tiefen Zinsen und großen Anleihekaufprogrammen gelang es den Zentralbanken nicht, die Preisniveausteigerungen auf das angestrebte Niveau um die 2 Prozent zu bringen. Mit der Coronakrise sind die geldpolitischen Impulse allerdings noch einmal verstärkt worden. Dies und eine sehr expansive Finanz- und Schuldenpolitik machen es wahrscheinlich, dass sich die Preisniveausteigerungen in der Zukunft erhöhen werden.

Die aktuellen Zahlen zur Inflation bieten auf den ersten Blick keinen Anlass zur Sorge. Der Preisindex der Lebenshaltung lag in Deutschland im Juni 2020 nur um 0,9 % höher als vor einem Jahr, ohne Energie sind es rund 1,6 %. Im zweiten Halbjahr 2020 wird die Preisentwicklung vor allem durch die Mehrwertsteuersenkung bestimmt werden. Unter der Annahme, das etwa die Hälfte bis zwei Drittel der Mehrwertsteuerentlastung an die Verbraucher weiter gegeben wird, dürfte das Preisniveau im zweiten Halbjahr 2020 nicht steigen, sondern sogar leicht sinken. Das erhöht die Kaufkraft der Verbraucher und wird bei dauerhaften Konsumgütern zu Vorzieheffekten führen.

Zu Beginn des Jahres 2021 dürfte sich das Inflationsumfeld aber deutlich anders darstellen. Mehrere preistreibende Faktoren dürften dann zusammen kommen. Die Rücknahme der Mehrwertsteuersenkung werden die Unternehmen wohl vollständig in höheren Absatzpreisen weiterreichen. Angesichts zusätzlicher Kosten durch die Auflagen zum Infektionsschutz und durch ohnehin steigender Lohnstückkosten ist nicht davon auszugehen, dass sie einen nennenswerten Teil der Mehrwertsteuererhöhung durch geringere Nettopreise und Gewinnmargen abfedern. Zusätzliche Kostenbelastungen und Kaufkraftverluste dürften auch von einer Verteuerung des Öls und anderer Rohstoffe ausgehen, mit der zu rechnen ist, wenn der allseits erwartete konjunktureller Aufschwung einsetzt. Der Vorjahresabstand der Konsumentenpreise in Deutschland könnte dann im Jahresdurchschnitt durchaus über 2 % liegen.

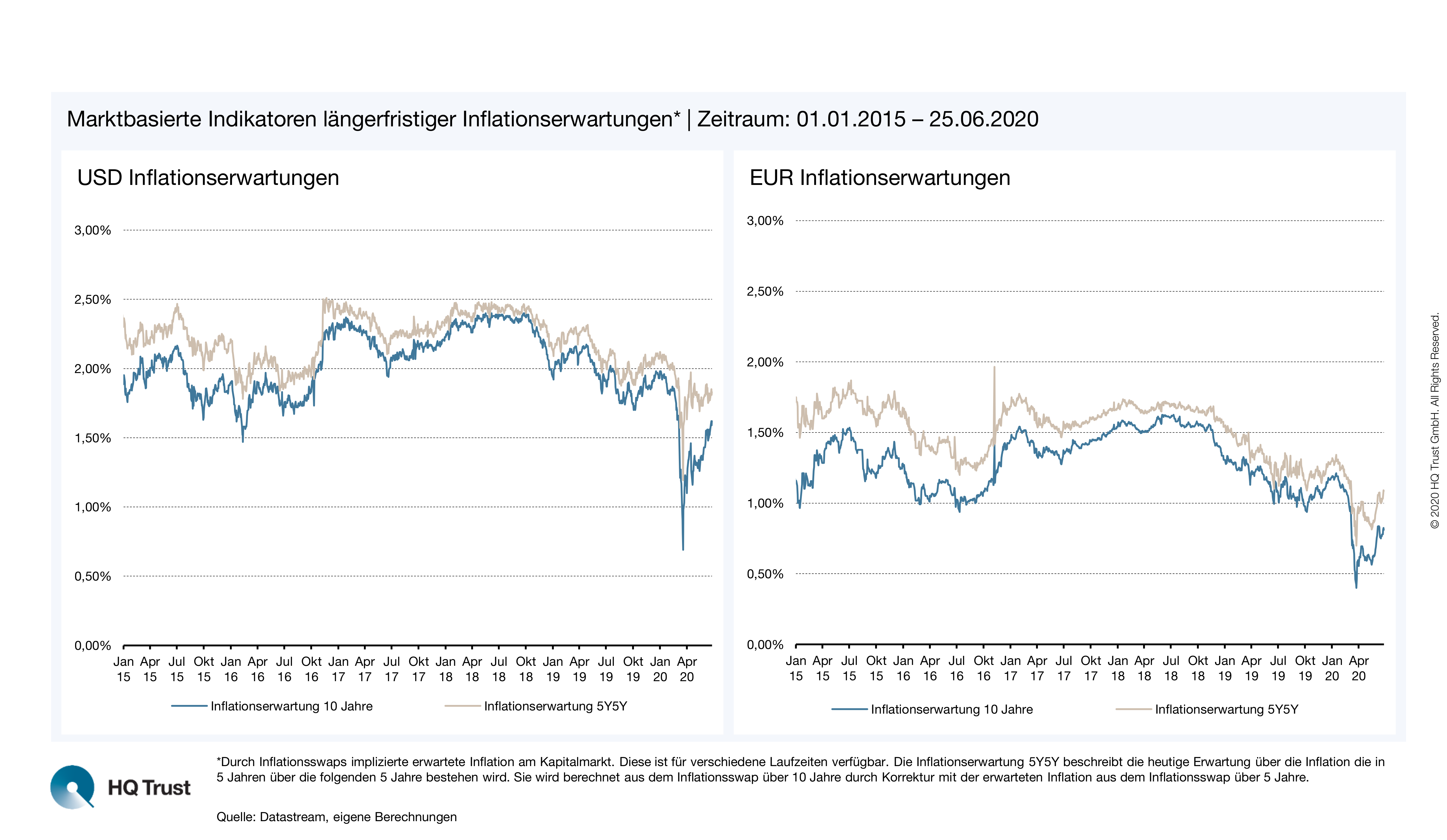

Für die Finanzmärkte sind vor allem mittelfristige Inflationserwartungen relevant

Höhere Inflationserwartungen würden den Glauben an dauerhaft niedrige Zinsen und eine fortwährend expansive Geldpolitik untergraben. Erhebliche Verwerfungen an den Finanzmärkten wären die Folge. Derzeit geht die Entwicklung allerdings eher in die andere Richtung. In den Vereinigten Staaten liegen die Inflationserwartungen für die Zehnjahresfrist bei nur noch rund 1 Prozent, wobei die Erwartungen für die Zeit in fünf Jahren höher sind als für die kommenden fünf Jahre. Auch für die Eurozone sind die Erwartungen im Hinblick auf Geldentwertung für die nächsten Jahre sehr gedämpft. (Schaubild 1)

Schaubild 1. Inflationserwartungen durch die Covid-19-Krise gedämpft

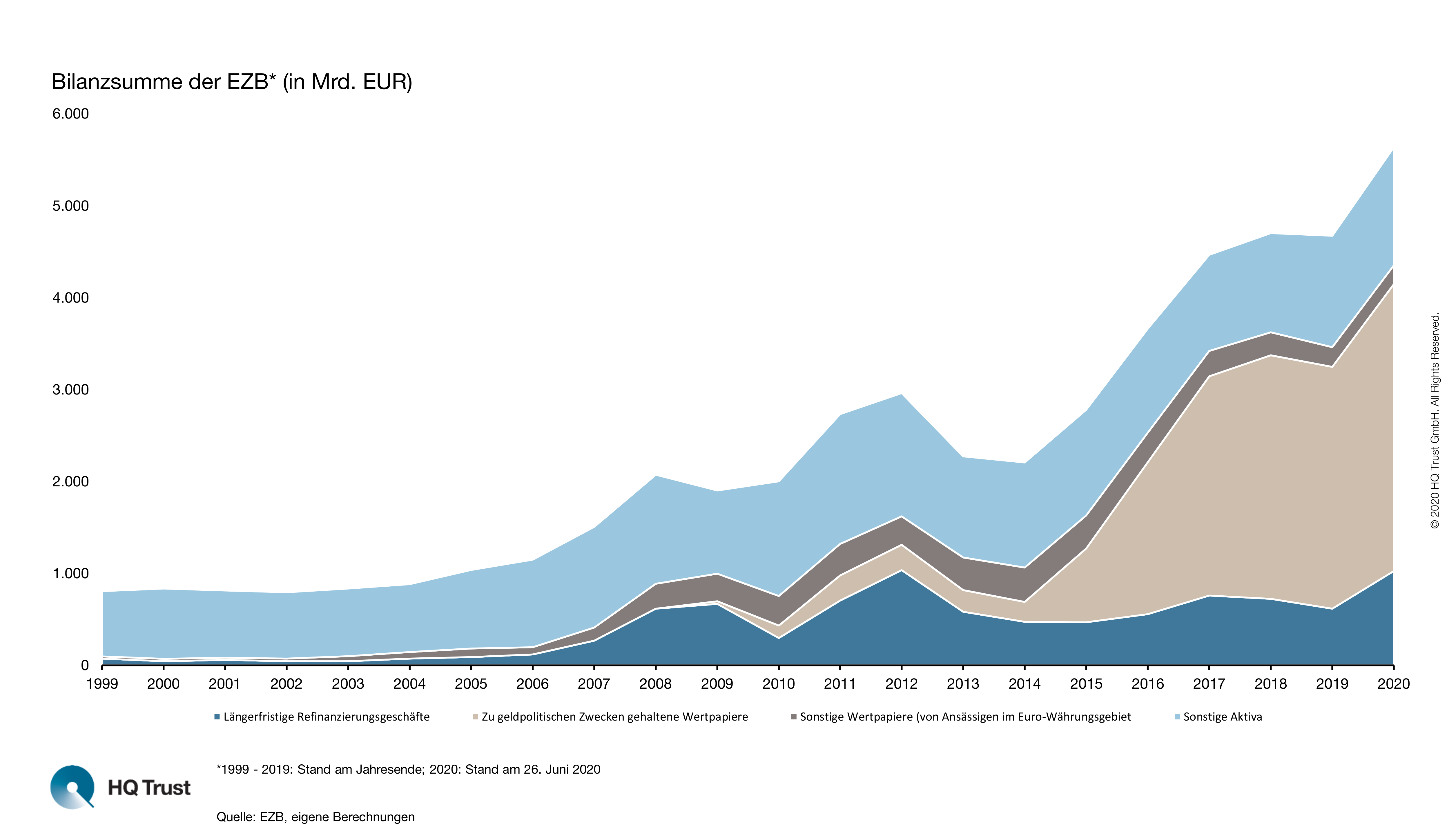

Lässt sich also Entwarnung geben im Hinblick auf die längerfristigen Inflationsgefahren der expansiven Geldpolitik ? So eindeutig ist das nicht. Die Reaktion der Geld- und Finanzpolitik auf die Covid-19-Krise deutet eher in die andere Richtung. Anders als in den Jahren nach der Überwindung der Finanzkrise steht die Geldpolitik nicht alleine da, sondern wird massiv von der Finanzpolitik unterstützt, um die wirtschaftliche Entwicklung anzukurbeln. Der Zuwachs an Staatsschulden spielt derzeit keine große Rolle in der öffentlichen Debatte. Bei Null- oder gar Negativzinsen erscheint es vielen sinnvoll, zusätzliche Schulden zu machen. Eine wesentliche Ursache der niedrigen Zinsen sind wiederum die Zentralbanken, die mit ihren gewaltigen Programmen zum Ankauf von Staatsanleihen die Schulden monetisieren (Schaubild 2). Diese Politik wird vielfach etwas verharmlosend als Integration von Geld- und Finanzpolitik bezeichnet. Sie hat sicher ihre Berechtigung inmitten einer tiefen Konjunkturkrise, um die Erwartungen zu stabilisieren und um konjunkturelle Impulse zu geben. Als langfristiges Konzept birgt sie jedoch Risiken auch für die Preisniveaustabilität.

Schaubild 2. EZB-Bilanzexpansion durch Anleihekäufe

Zum einen ist es angesichts des bereits erreichten hohen öffentlichen Schuldenstandes schwer zu erkennen, wie die Geldpolitik die Monetisierung von Staatsschulden wieder beenden kann. Gerade wenn sich die Inflation beschleunigen sollte – und dadurch ein marktbedingter Anstieg der Zinsen einsetzt-, wird es für die Zentralbanken schwer sein, sich dagegen zu stellen und die Zinsen noch stärker steigen zu lassen Eine solche Kehrtwende der Geldpolitik würde die nicht nur Zweifel an der Nachhaltigkeit der Staatsverschuldung wecken, sondern auch Zinserwartungen der Finanzmärkte völlig verändern und damit den hohen Bewertungen von risikobehafteten Anlagen eine wichtige Grundlage entziehen.

Daher erscheinen Zinserhöhungen oder auch eine Reduzierung der Zentralbankbilanzen durch Wertpapierverkäufe in nächster Zeit sehr unwahrscheinlich. Vielmehr sieht es danach aus, dass wir es mit einem Paradigmenwechsel zu tun haben, bei dem Finanz- und Geldpolitik als Einheit betrachtet werden und neue Staatsschulden zur Stimulierung der Konjunktur in beträchtlichem Umfang von den Notenbanken am Markt gekauft werden.

Die aktuelle Politik erinnert an die Empfehlungen der Modern Monetary Theory

Diese wurden vor einem Jahr viel diskutiert und von den meisten Ökonomen als obskure Randerscheinung abgetan . Befürworter dieser Politikrichtung verweisen darauf, dass eine monetäre Staatsfinanzierung keineswegs in die Inflation führen muss, wie man an dem Beispiel Japans seit langem sehen könne. Es müssten lediglich genügend Produktionskapazitäten zur Deckung der Güternachfrage zur Verfügung stehen. Das ist derzeit wohl der Fall, in der langen Frist jedoch fraglich. Im übrigen ist es keineswegs ausgemacht, dass die Inflation niedrig bleibt, wenn ein Großteil der Welt eine monetäre Staatsfinanzierung beginnt und das nicht allein in Japan passiert, wo durch den starken Rückgang der Bevölkerung und die ausgeprägte Binnenorientierung der Anleger ohnehin besondere Bedingungen herrschen.

Damit die Geldschöpfung, die durch Notenbankkäufe von Staatsschulden entsteht, inflationär wirkt, muss die zusätzliche Zentralbankgeldmenge ihren Weg in die Wirtschaft findet und dort zu einer deutlichen Ausweitung der Geldmengen und Kreditvolumina beitragen. In den vergangenen Jahren war das nicht zu beobachten. Die zusätzliche Zentralbankgeldmenge durch Anleihekaufprogramme blieb weitgehend im Bankensektor. Vereinfachend kann man es auch so formulieren, dass die Geldpolitik im Hinblick auf eine Aktivierung der Nachfrage nicht besonders wirksam war.

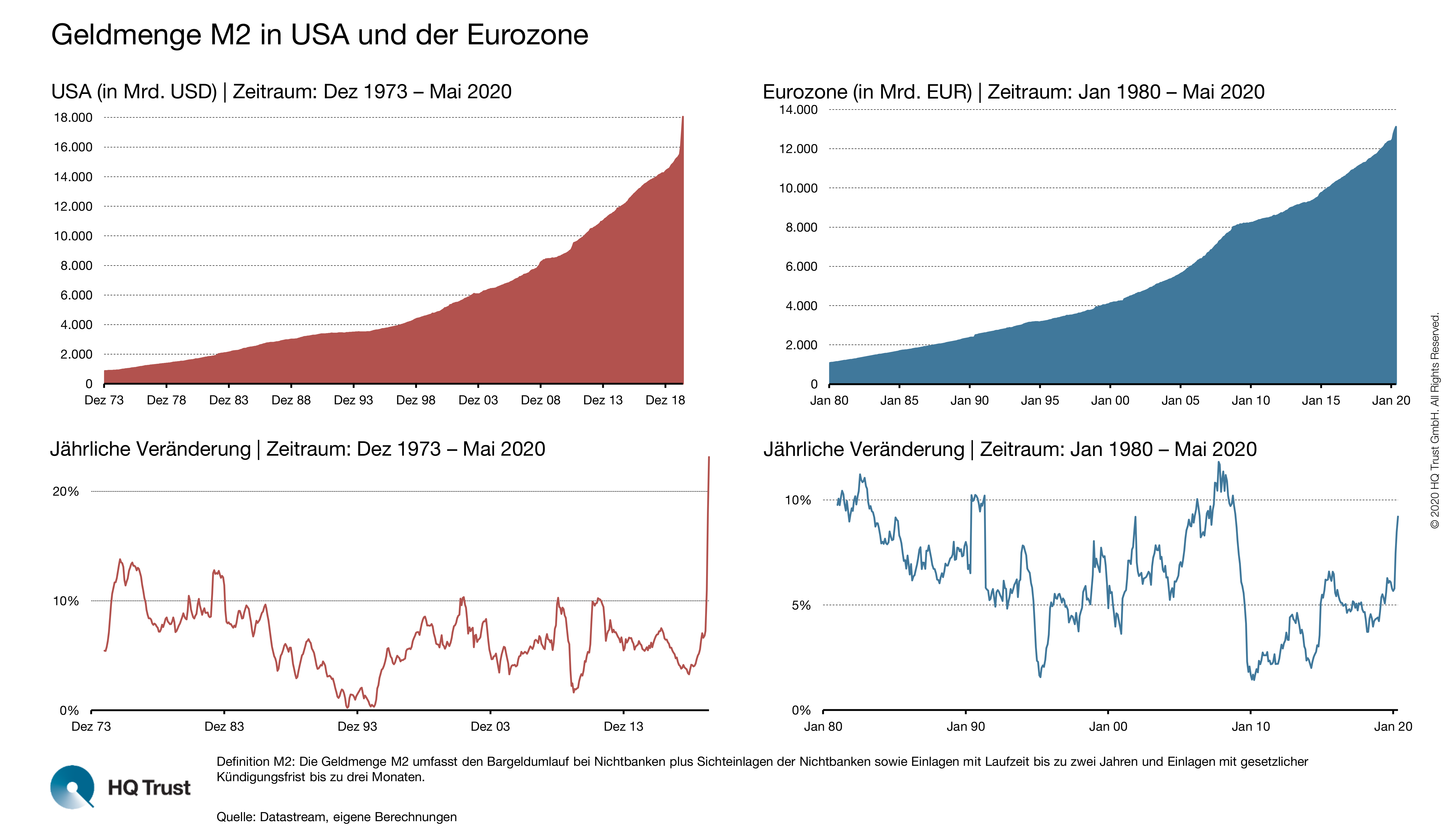

Das muss nicht so bleiben. Zur Zeit ist nicht nur ein starker Anstieg der Geldmenge in den Händen der Nichtbanken, sondern auch eine deutliche Zunahmen der Kreditvergabe an Unternehmen zu verzeichnen (Schaubild 3 und 4).Noch ist es zu früh, um daraus auf eine bevorstehende Geldmengen-Kredit-Dynamik zu schließen, da vorübergehende Effekte der Corona Krise am Werke sind. Auf Seiten der privaten Haushalte spielt vor allem eine Rolle, dass viele Geschäfte während des Corona-Lockdowns geschlossen waren und sich eine plötzliche Ersparnis auf den Konten ansammelte. Die ansteigende Kreditnachfrage der Unternehmen ist ebenfalls zu einem guten Teil der Corona-Krise zuzuschreiben, die viele Firmen in Liquiditätsschwierigkeiten brachte und sie veranlasste, staatliche Kreditprogramme in Anspruch zu nehmen. Tendenziell könnte sich die stärkere monetäre Expansion mit der Überwindung der Krise wieder zurückbilden. Gleichwohl ist die Ausstattung des Bankensystems mit Liquidität so hoch, das preisbedingt höhere Transaktionsvolumen in der Wirtschaft ohne weiteres finanziert werden könnten.

Schaubild 3. Kräftiges Geldmengenwachstum in den USA und der Eurozone

Schaubild 4. Kredite an Firmen schnellen durch Corona hoch

Zusammenfassung und Ausblick

Alles in allem ist das Risiko einer höheren Inflation für die nächsten Jahre weitaus größer als das Risiko einer Deflation. Der wesentliche Treiber ist eine expansive Wirtschaftspolitik, die angesichts sehr hoher Schulden auf höhere Inflationsraten abzielen wird. Die Notenbanken dürften nach Jahren sehr niedriger Inflation für eine begrenzte Zeit auch Preisniveausteigerungen tolerieren, die über dem 2 % Ziel liegen.

Nicht ohne Grund haben sie in den vergangenen Jahren betont, dass ihre Ziele symmetrisch sind und sowohl kurzfristige Überschreitungen als auch Unterschreitungen der Inflationsziele erlauben. Für Anleger spricht also einiges dafür, sich auf das Szenario einer etwas höheren Inflation und nicht etwa auf Deflation einzustellen. Aktien, Beteiligungen und Sachwerte dürften nach wie vor eine hohe Nachfrage auf sich ziehen. Wie bei allen Prognosen, gibt es natürlich Risiken und Alternativszenarien. Eine eher disinflationäre Entwicklung könnte eintreten, wenn die Finanzpolitik der großen Länder sich nach den hohen Defiziten des Jahres 2020 zu einer Kehrtwende in Richtung Sparsamkeit und Konsolidierung entschließt und die hohen Schuldenquoten wieder abbaut. Ob es zu einem solchen Schwenk der Politik kommen wird, erscheint aus heutiger Sicht aber äußerst fraglich. Die Ansprüche an den Staat sind auch durch die Corona- Krise gestiegen und der Abbau der Arbeitslosigkeit wird eine Priorität sein.

Partielle Sparmaßnahmen und einzelne Steuer- und Abgabenerhöhungen wird es wohl geben, aber sie werden nicht die grundsätzlich expansive Ausrichtung der Finanzpolitik ändern, die mit der Krise eingeläutet wurde. Das Zusammenwirken von Geld- und Finanzpolitik über die Monetisierung von Staatsschulden wird noch eine ganze Weile Bestand haben. Als Folge werden Geldmengen werden weiter steigen . Die Kaufkraft des Geldes wird dadurch tendenziell reduziert.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

- Der Aktienmarkt ist nicht normal(verteilt) von Sven Lehmann, Fondsmanager HQ Trust

- „Qualität wird erst zum Investment, wenn der Preis stimmt“ von Sven Lehmann, Fondsmanager HQ Trust

- „Bei der Vermögenssteuer oder einmaligen Vermögensabgabe nutzt der Freibetrag wenig“ von Helmut Quast, Kundenberater HQ Trust

HQ Trust