Über Jahrzehnte ließ sich mit einem nahezu beliebigen Mix von Aktien und Renten leicht Geld verdienen. Dies lag vor allem am sehr guten Ertrag von Anleihen und den fallenden Zinsen, die nicht einmal an der Nulllinie haltgemacht haben. Doch schaut man sich die Aktien-Korrelationen auf Sektorenebene an, zeigt sich, dass einige Branchen stark von den fallenden Zinsen profitieren und andere leiden, sagt Sven Lehmann.

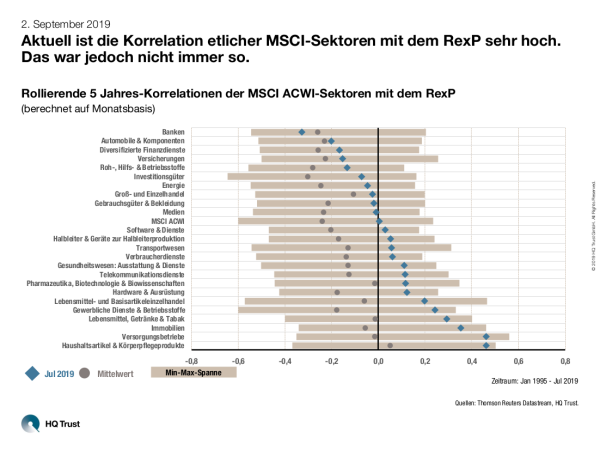

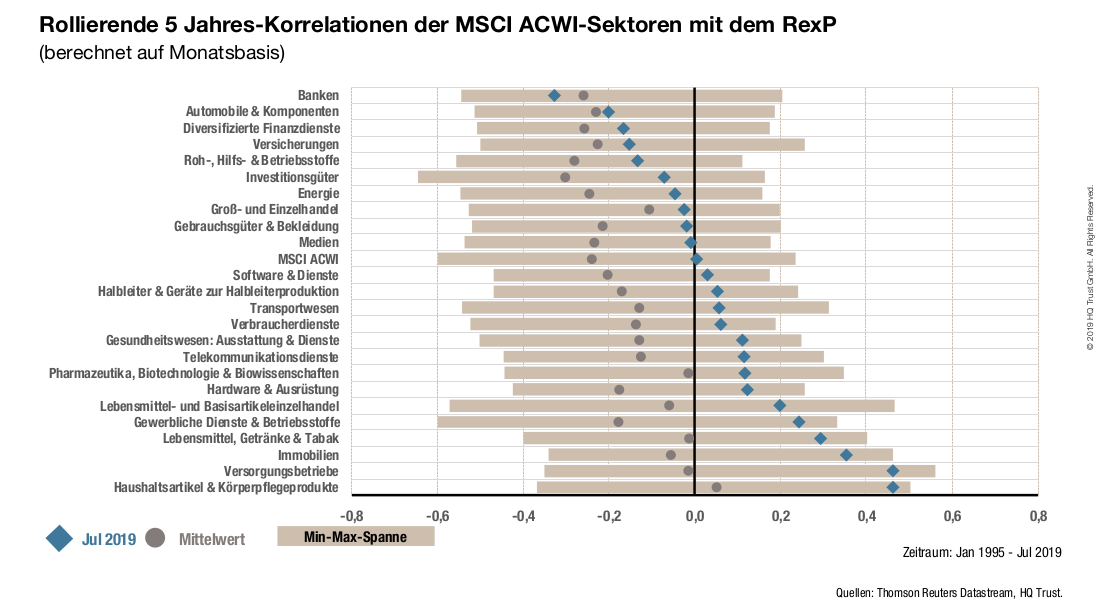

Aktuell ist die Korrelation etlicher MSCI-Sektoren mit dem RexP sehr hoch. Das war jedoch nicht immer so.

Der Manager des „HQT Global Quality Dividend“ hat analysiert, wie stark der MSCI ACWI und seine einzelnen Sektoren mit dem Anleiheindex RexP korreliert sind. Dazu hat Sven Lehmann seit dem Jahr 1995 auf monatlicher Basis die rollierenden 5 Jahres-Korrelationen der Sektoren mit dem RexP verglichen. Seine Erkenntnisse:

- Die Korrelation einiger Sektoren ist aktuell sehr hoch, das war historisch nicht immer so.

- Im historischen Mittel sind alle Sektoren mit Ausnahme der Haushaltsartikel negativ zum RexP korreliert. Das gilt auch für den MSCI ACWI.

- An der „Korrelationsspitze“ stehen derzeit Branchen, von denen sich Anleger sichere Erträge versprechen wie etwa Lebensmittel, Haushaltsartikel oder die Versorger. Hinzu kommt der Immobiliensektor, der von niedrigen Zinsen profitiert.

- Die niedrigste Korrelation mit dem RexP weisen die Banken und Versicherungen sowie die zyklischen Autobauern auf, die unter Niedrigzinsen und Konjunkturängsten leiden.

Noch größer werden die Unterschiede zwischen den Sektoren, wenn man den allgemeinen Aktienertrag eliminiert und in die Berechnung nur den Mehrertrag gegenüber dem MSCI einfließen lässt: Dann liegt die Korrelation des Sektors Haushaltsprodukte mit dem RexP bei 0,53, die der Bankbranche dagegen bei -0,58.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Thomson Reuters Datastream, eigene Berechnungen.

HQ Trust