War da was? Mit Blick auf die meisten globalen Aktienindizes könnten Anleger sich diese Frage tatsächlich stellen: DAX & Co. notieren wieder auf dem Stand von vor der Coronakrise, der Technologieindex Nasdaq 100 stieg sogar auf ein neues Allzeithoch. Doch da war was: Die Coronakrise bescherte den Märkten den schnellsten Absturz, aber auch eine der schnellsten Aufholjagden der Börsengeschichte. Doch wie ging es in der Historie nach einer solchen Rallye weiter?

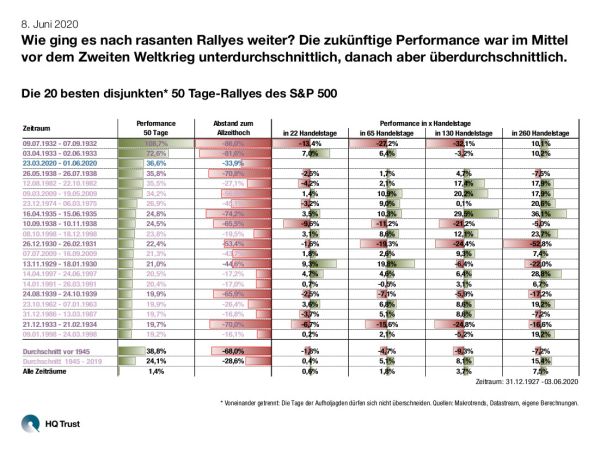

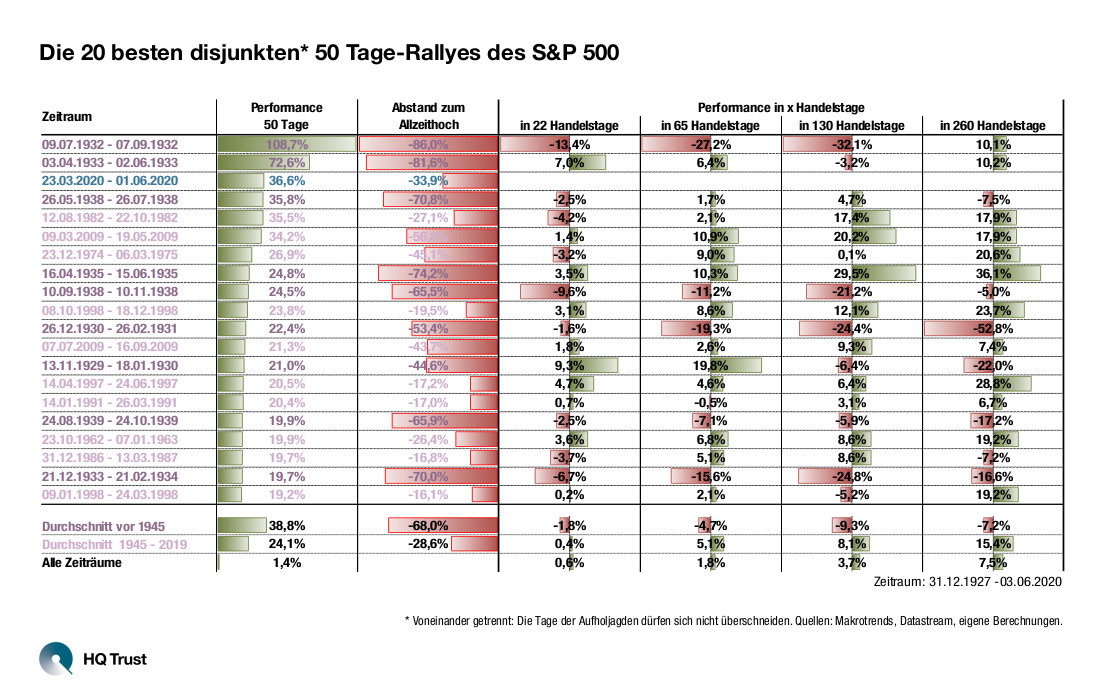

Wie ging es nach rasanten Rallyes weiter? Die zukünftige Performance war im Mittel vor dem Zweiten Weltkrieg unterdurchschnittlich, danach aber überdurchschnittlich.

Sven Lehmann, Fondsmanager des HQT Global Quality Dividend, hat analysiert, wie sich der S&P 500 nach den schnellsten 50 Tages-Rallyes seit dem Jahr 1927 entwickelt hat. Dazu ermittelte er die Performance 22 Handelstage (ein Börsenmonat), 65 (drei Börsenmonate), 130 (Börsenhalbjahr) sowie 260 Handelstage (Börsenjahr) nach einer solchen Rallye.

Bei der Betrachtung der Ergebnisse fallen die Unterschiede zwischen den neun Rallyes vor und den elf Rallyes nach dem Zweiten Weltkrieg auf:

- „Die zukünftige Performance war im Mittel vor dem Zweiten Weltkrieg unterdurchschnittlich, danach aber überdurchschnittlich.“

- „Bei den neun Rallyes vor dem Zweiten Weltkrieg lag die Performance im Schnitt bei 38,8 Prozent.“

- „Allerdings ging es in der großen Depression nach der Rallye in sämtlichen betrachteten Zeiträumen wieder abwärts.“

- „Auf Sicht eines Börsenmonats verlor der S&P 500 in diesen neun Fällen im Schnitt 1,3 Prozent. Nach einem Börsenjahr waren es im Mittel 7,2 Prozent.“

Ganz anders sah es dagegen in den Jahren nach 1945 aus:

- „Bei den elf Rallyes seit dem Zweiten Weltkrieg lag die Performance im Schnitt bei 24,1 Prozent.“

- „Danach ging es in sämtlichen betrachteten Zeiträumen weiter aufwärts.“

- „Auf Sicht eines Börsenmonats gewann der S&P 500 im Schnitt 0,4 Prozent, nach einem Börsenjahr waren es im Mittel 15,4 Prozent.“

Und wie geht es dieses Mal weiter? Von einer großen Depression geht HQ Trust jedenfalls nicht aus.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust