Der Begriff ist relativ neu, die Idee keineswegs: Beim Factor Investing werden Wertpapiere mit Hilfe bestimmter Faktoren wie etwa Wachstum oder Volatilität ausgewählt. Ziel ist es, höhere Erträge zu erzielen als mit einer passiven Strategie, bei der ein Index eins zu eins abgebildet wird. Sven Lehmann hat untersucht, welche Strategien langfristig besonders gut abschneiden.

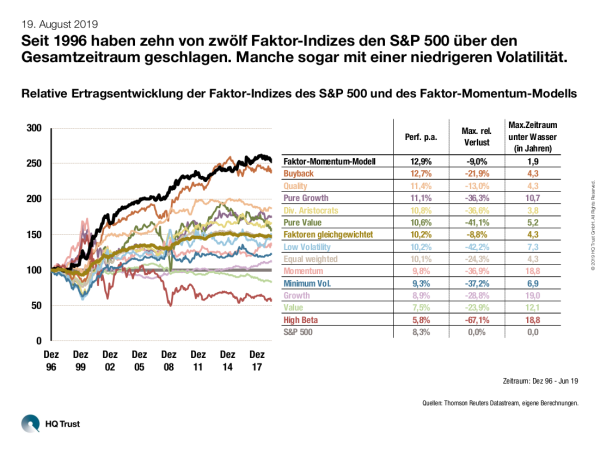

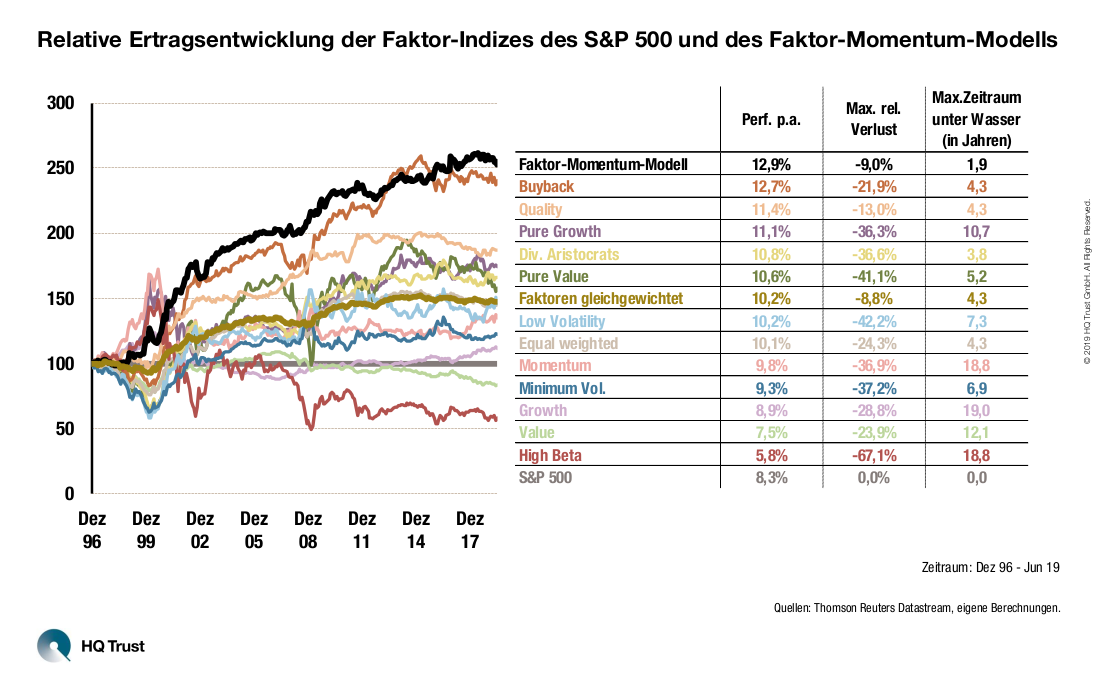

Seit 1996 haben zehn von zwölf Faktor-Indizes den S&P 500 über den Gesamtzeitraum geschlagen. Manche sogar mit einer niedrigeren Volatilität.

Für seine Analyse hat der Fondsmanager des HQT Global Quality Dividend Performance und Risiko von zwölf Faktorstrategien miteinander verglichen. Seine Erkenntnisse:

- „Seit 1996 haben zehn von zwölf Faktor-Indizes den S&P 500 über den Gesamtzeitraum geschlagen. Manche sogar mit einer niedrigeren Volatilität.“

- „Auf Jahressicht bietet sich ein sehr diversifiziertes Bild. Indizes, die in einem Jahr sehr gut waren, finden sich im nächsten am unteren Tabellenende wieder.“

- „Es lässt sich ein Mehrertrag erwirtschaften, indem man alle Faktoren gleichgewichtet.“

- „Wählt man jeweils nur Faktoren aus, die ein positives relatives Momentum haben, ergibt sich ein noch besseres Ergebnis.“

Die Ergebnisse in Zahlen:

- „Auf Sicht der vergangenen 13 Jahre erzielten die zwölf Strategien zwischen 5,8 und 12,7 Prozent Performance pro Jahr.“

- „Gewichtet man die zwölf Faktoren gleich, betrug die jährliche Performance 10,2 Prozent.“

- „Der ‘Testsieger‘ ist das Faktor-Momentum-Modell mit einem Plus von 12,9 Prozent p.a.“

- „Die Buyback-Strategie konnte zwar im Ertrag mit dem Faktor-Momentum-Modell mithalten, aber in allen Risikokennzahlen ist sie wesentlich schlechter.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Thomson Reuters Datastream, eigene Berechnungen.

HQ Trust