Jochen Butz, Leiter Alternative Investments bei HQ Trust, erklärt, worauf Anleger bei Private Equity-Investments achten sollten, wie er und sein Team die besten Manager finden und warum die Heuschreckendebatte überholt ist.

Herr Butz, das Thema Private Equity genießt in Deutschland immer noch einige Vorbehalte ...

Sie spielen auf die Heuschreckendebatte an, die vom damaligen SPD-Vorsitzenden Franz Müntefering ausgelöst wurde. Das Bild, das hier von Private Equity-Fonds vermittelt wird, stammt aber aus den 1970 und 1980er Jahren, als der Markt in den USA entstanden ist. Damals gehörte es zum Geschäftsmodell der Fonds, aufgekaufte Unternehmen extrem hoch zu verschulden. Ging es gut, haben die Manager einen enormen Gewinn eingefahren.

Und wenn es schief ging?

Dann wurde das Unternehmen eben abgewickelt. Es gibt sogar ein Buch, das sich mit dieser Zeit befasst: „Barbarians at the gate“ von Bryan Burrough und John Helyar.

Es gibt also keine Heuschrecken mehr?

Private Equity hat sich gewandelt: Private Equity ist heute ein unternehmerisches Investment, bei dem es darum geht, einer Firma Kapital zum Wachstum zur Verfügung zu stellen. Leverage, also Verschuldung, gibt es zwar immer noch, allerdings in viel geringerem Maße: Wir reden hier über eine Quote von rund 50 Prozent.

Was hat sich in den vergangenen Jahren noch geändert?

Die Qualität des Personals: Ein wesentlicher Teil der Mitarbeiter besteht heute aus Managern, die bereits bewiesen haben, dass sie erfolgreich arbeiten können. Sie stellen ihr Know-how nun anderen Unternehmen zur Verfügung, um diese weiterzuentwickeln, sie besser und effizienter zu machen. Heute geht es um Expansion in neue Produkte oder Regionen. Oder um Nachfolgeregelungen und nicht darum, ein aufgeblasenes Unternehmen zum maximalen Profit zu verkaufen. Das wäre sehr kurzfristig gedacht und ein professioneller Käufer würde darauf auch nicht mehr hereinfallen.

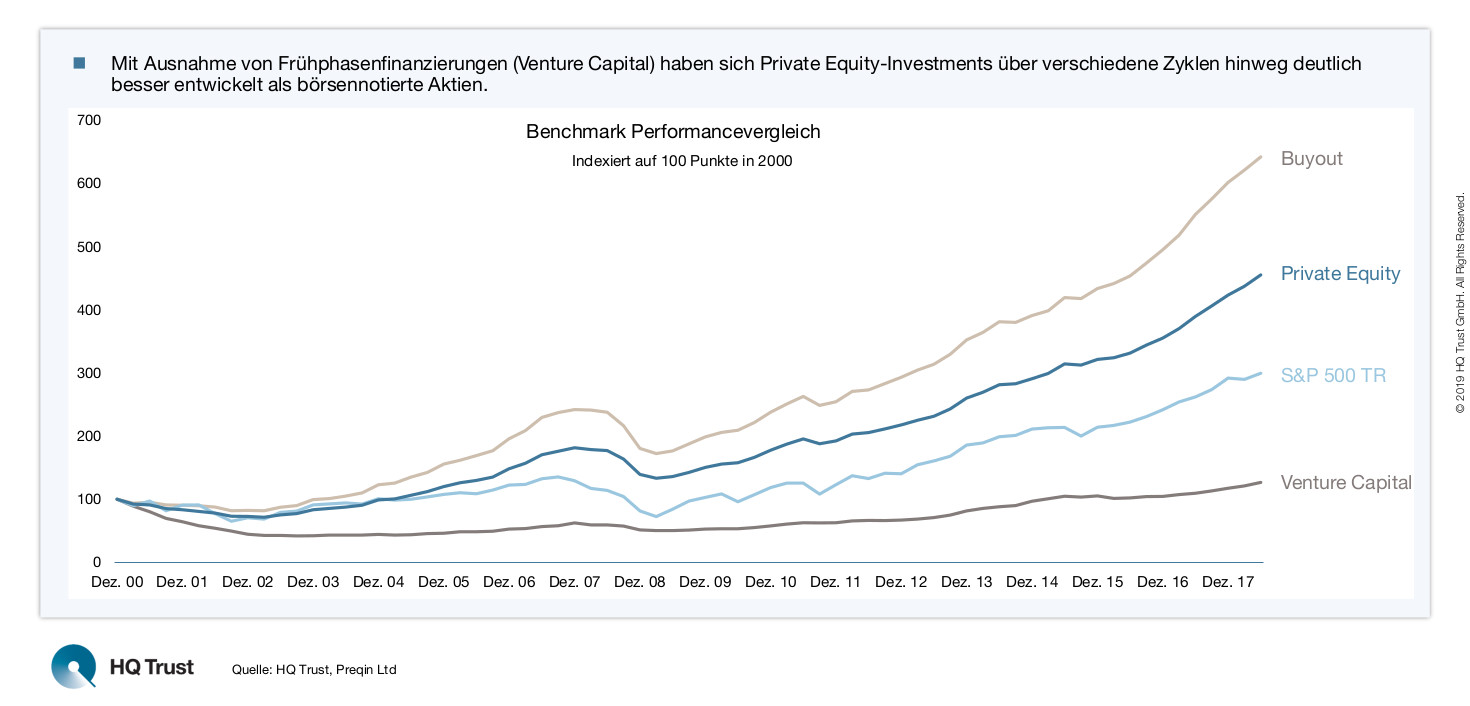

Weiterentwicklung Private Equity vs. börsennotierte Aktien: Private Equity mit deutlich höherer Rendite

Worauf sollten Anleger achten, wenn sie in Private Equity investieren möchten?

Unser Angebot richtet sich an professionelle und semiprofessionelle Investoren. Zu den größten Hürden gehört der Mindestanlagebetrag, der bei 200.000 Euro liegt. Wenn sich ein Investor ein Portfolio aufbauen möchte, geht es natürlich um ein Vielfaches. Zudem muss er eine gewisse Erfahrung in dieser oder einer vergleichbaren Anlageklasse vorweisen können.

Wo liegt der Fokus bei den Unternehmen, in die HQ Trust investiert?

Wir investieren vor allem in profitable Unternehmen: Firmen, die bereits über etablierte Produkte oder Technologien verfügen und Wachstumskapital benötigen, um zu expandieren oder ein neues Produkt an den Markt zu bringen. Zudem investieren wir in Turnaround-Fonds sowie am Zweitmarkt, an dem Anteile an bestehenden Private Equity-Fonds gehandelt werden. Bei der Auswahl von Private Equity-Fonds arbeiten wir zudem mit unserer Schwestergesellschaft HQ Capital zusammen, deren Hauptfokus Private Equity-Investments sind und die über erfahrenes Personal in allen relevanten Regionen (Europa, USA, Asien) verfügt.

Wie wählt HQ Trust die Investments aus?

Wir können die Fonds gut einschätzen, da wir schon über viele Zyklen hinweg mit den Managern zusammenarbeiten und wissen, wer gute Arbeit macht. Im Schnitt sind Private Equity-Manager alle vier bis fünf Jahre am Markt, um Geld für einen neuen Fonds einzusammeln und HQ Trust investiert bereits seit Anfang der 1990er Jahre in Private Equity.

Warum ist es entscheidend, in die besten Manager zu investieren?

Der Spread zwischen den besten und den schlechtesten Managern ist im Bereich Private Equity sehr groß. Hier können die Unterschiede durchaus bei bis zu zehn Prozentpunkten pro Jahr liegen. Zudem ändern sich hier die Ranglisten auch nicht permanent: Ein Aktienmanager, der ein oder zwei Jahre lang überdurchschnittliche Ergebnisse abgeliefert hat, kann im nächsten Jahr komplett daneben liegen. Bei Private Equity liegt die Wahrscheinlichkeit, dass konstant guter Erträge erwirtschaftetet werden, bei bis zu zwei Dritteln.

Warum ist das so?

Das liegt am Personal. Wenn ein Unternehmer seine Firma an einen Private Equity-Fonds verkauft, geht sie oft an einen Manager, der bereits bewiesen hat, dass er in dieser Branche Unternehmen gut weiterentwickeln kann. Hinzu kommt: Wenn jemand in die Private Equity-Branche wechselt, geht er bevorzugt zu einem Manager, der in der Vergangenheit überdurchschnittliche Ergebnisse erwirtschaftet hat. Sprich, die besten Leute gehen zu den besten Fonds.

Kommt es dann nicht zu Zugangsproblemen? Die Investoren wissen ja auch, welches die besten Fonds sind ...

Genauso ist es. Die Fonds setzen daher auf langfristige Investoren. Solche, die auch in Krisenzeiten investieren und sich nicht zyklisch verhalten und schnell wieder aus dem Markt verabschieden. Das wäre auch mit Blick auf die Performance ein Fehler, denn der Mehrertrag, den Private Equity im Vergleich zu den liquiden Anlageklassen liefert, kommt vor allem aus den Krisenjahren. Zudem haben wir aufgrund unserer langjährigen Präsenz sehr guten Zugang, auch zu zugangsbeschränkten Fonds.

Woher kommt die Outperformance in schlechten Zeiten?

In Krisenzeiten ist es von großem Vorteil, langfristig zu denken und nicht in Quartalen oder mit dem Blick auf Aktienoptionen. Bereits beim Kauf eines Unternehmens gibt es eine umfangreiche Prüfung, die Due Dilligence. Es geht darum, herauszufinden, was sich ändern muss, damit ein Unternehmen erfolgreicher wird. Und das mit Experten aus der Branche, die gut analysieren und Wertsteigerungen bemessen können.

Wie gehen sie vor?

Schon während der Due Dilligence wird ein Plan gemacht und der wird auch umgesetzt. Zudem steht der Manager auch in Krisenzeiten nicht unter Verkaufsdruck. Im liquiden Markt verlieren Investoren die Nerven und verkaufen zu schlechten Preisen. Das ist bei Private Equity nicht möglich. Und ein Liquiditätspuffer ist in aller Regel auch vorhanden.

Da Private Equity gerade sehr gefragt ist: Befürchten Sie eine Sättigung des Marktes?

Der Anteil von Private Equity am globalen Markt für Fusionen und Übernehmen liegt nur bei rund 10 Prozent. Wir reden also von rund 500 Milliarden Dollar pro Jahr. Das ist gar nicht so viel. Ich sehe hier weiteres Wachstumspotenzial.

Zum Autor:

Jochen Butz arbeitet seit 2011 als Managing Partner bei HQ Trust. Er ist in der Kundenberatung tätig und verantwortet den Fachbereich Alternative Investments, zu dem unter anderem Private Equity, Private Debt, Immobilien, Infrastruktur und Hedgefonds gehören. Herr Butz verfügt über 27 Jahre Erfahrung in der Finanzwirtschaft.

Zu HQ Trust:

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien und Stiftungen. Für institutionelle Anleger, Pensionskassen und Versorgungswerke sind wir beratend tätig. Unser Team bietet Dienstleistungen in Geschäftsbereichen Family Office, Private Vermögensverwaltung sowie Alternative Investments.

Das könnte Sie auch interessieren:

- Hedgefonds besser als ihr Ruf von Valentin Bohländer, Senior Analyst HQ Trust

- Jochen Butz im Interview mit dem „VentureCapital Magazin“: "Die Renditen werden in allen Anlageklassen rückläufig sein"

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust