Natürlich ist die Börsenregel „Timing ist alles“ eine Binsenweisheit: Gute Tage im DAX zu verpassen, kann sehr viel Geld kosten, aber nur an diesen Tagen investiert sein, ist nicht realistisch. Welchen Einfluss die Top-Tage im DAX haben, zeigt Sven Lehmann bei seiner DAX-Analyse.

Der Fondsmanager des HQT Global Quality Dividend hat sich die Entwicklung des DAX seit dem Jahr 1965 angeschaut. Sven Lehmann berechnete, was mit gutem Timing möglich gewesen – und was passiert wäre, wenn der Anleger immer knapp danebengelegen hätte. Für seine Berechnungen auf Tagesbasis nahm er an, dass der Investor den DAX morgens gekauft und abends verkauft hat. An Tagen, an denen der Anleger nicht investiert war, lag das Geld unverzinst „unter der Matratze.“

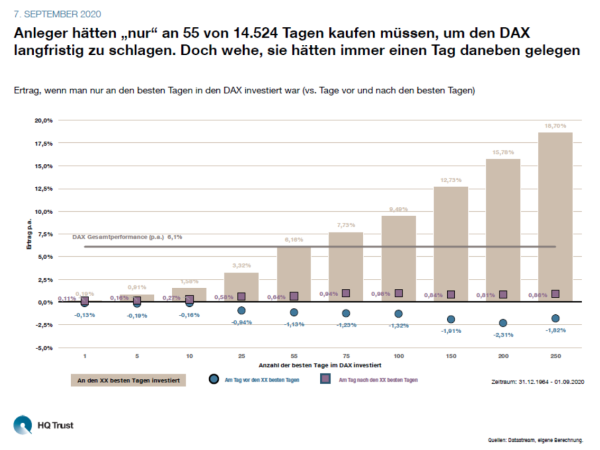

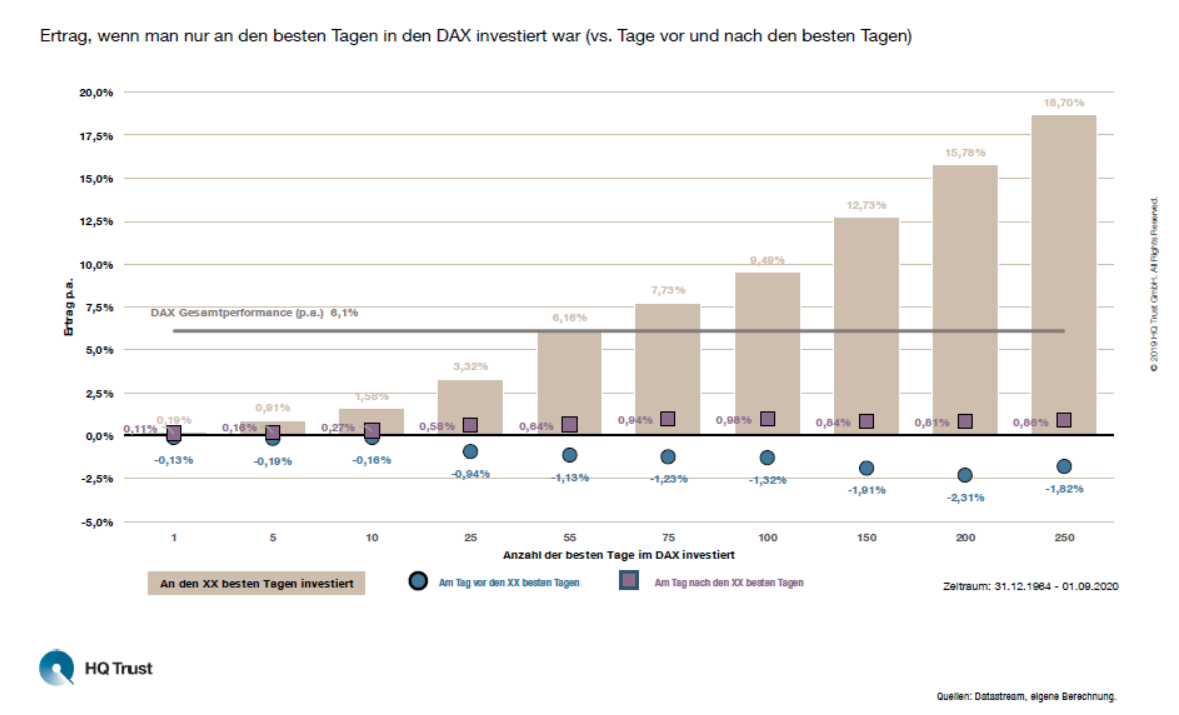

Anleger hätten „nur“ an 55 von 14.524 Tagen kaufen müssen, um den DAX langfristig zu schlagen. Doch wehe, sie hätten immer einen Tag daneben gelegen.

- „Sehr langfristig orientierte Anleger konnten seit dem Jahr 1965 mit dem DAX eine Performance von 6,1 % p.a. erzielen.“

- „Den gleichen Ertrag hätten sie erreicht, wenn sie nur an den 55 besten Tagen seit 1965 in den DAX investiert waren. Insgesamt umfasst die Zeitspanne 14.524 Handelstage.“

- „Das Problem: Trifft der Investor die Tage nicht exakt, fällt der Ertrag viel niedriger oder sogar negativ aus.“

- „Dazu zwei Beispiele: Wer immer am Tag nach einem der Top-55-Tage gekauft hätte, hätte anstelle der 6,1 lediglich 0,64 % p.a. verdient. Am Tag vor den Top-55-Tagen wären es sogar –1,13 % Prozent p.a. gewesen.“

- „Die Wahrscheinlichkeit genau nur alle 55 Tage zu treffen, liegt bei 1:1,72*10^156. Das ist ungefähr so wahrscheinlich wie 19mal hintereinander im Lotto sechs Richtige plus Superzahl zu haben.“

- „Die Berechnung zeigt, wie groß die Differenzen sind, wenn man die Top-Tage verfehlt, die sich nicht vorhersagen lassen. Anleger sollten daher besser langfristig investieren als mit kurzfristigen Trades auf den schnellen Euro zu spekulieren.“

Für die Statistiker: Der erste Top-55-Tag war der 7. August 1967 mit +4,7 %, der beste Handelstag insgesamt der 13. Oktober 2008 +11,4 %. Da es den DAX offiziell noch nicht seit 1965 gibt, haben wir die Rückrechnung auf Basis von Refinitiv-Daten durchgeführt.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust