Was ist besser: Ein Index, der nach der Marktkapitalisierung der Aktien gewichtet ist oder ein Marktbarometer mit einer Gleichgewichtung der Titel? „Auf lange Sicht spielt das zumindest für den breiten US-Markt keine Rolle“, sagt Sven Lehmann von HQ Trust. „Auf kurze Sicht dafür umso mehr.“

Der Fondsmanager hat für den S&P 500 sowie dessen zehn Branchen seit dem Jahr 1989 zwei Varianten analysiert: Neben den üblichen, marktkapitalisierten US-Aktienindizes verglich Sven Lehmann auf kurze und lange Sicht auch die Performance mit der von gleichgewichteten Marktbarometern.

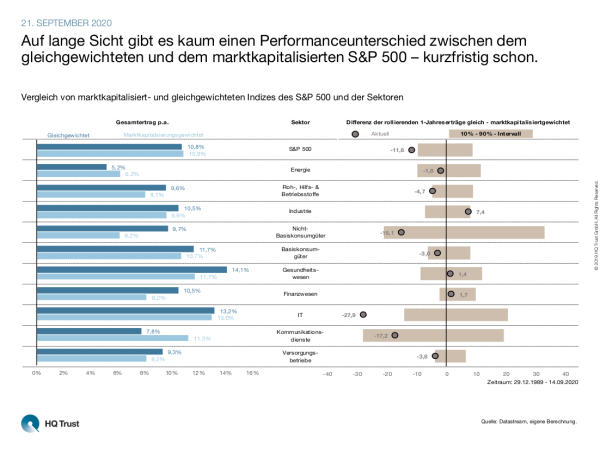

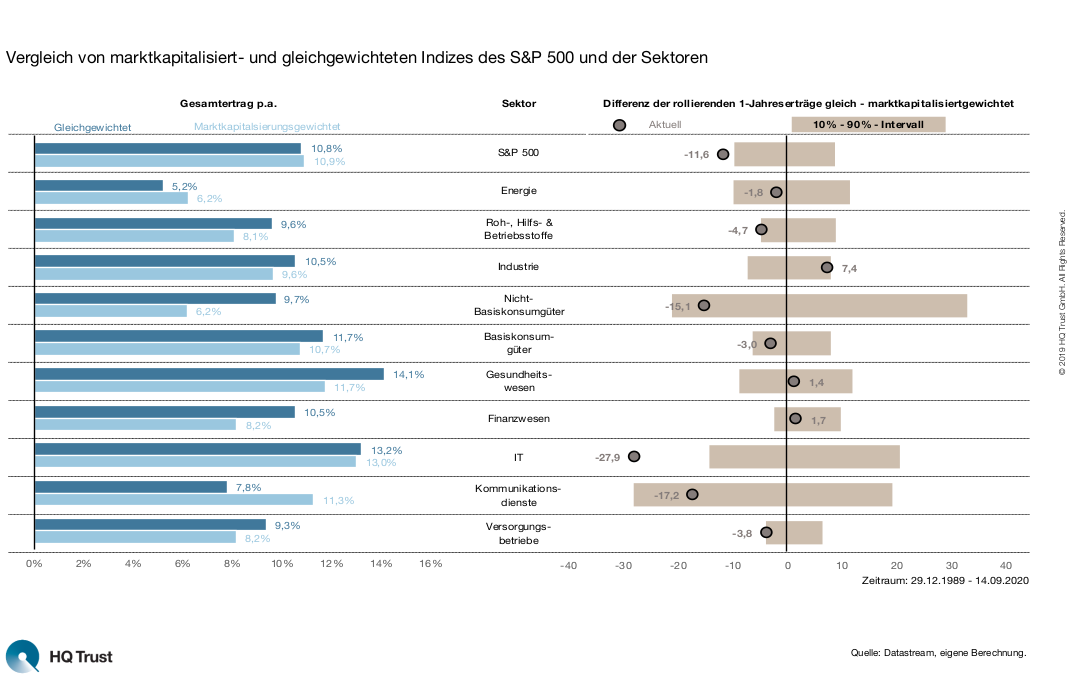

Auf lange Sicht gibt es kaum einen Performanceunterschied zwischen dem gleichgewichteten und dem marktkapitalisierten S&P 500 – kurzfristig schon.

- „Auf Sicht von 30 Jahren gibt es kaum einen Performanceunterschied zwischen dem gleichgewichteten und dem marktkapitalisierten S&P 500.“

- „Der marktbreite US-Aktienindex kam seit 1989 auf ein Plus von 10,9 Prozent p.a.. In der gleichgewichteten Variante wären es 10,8 Prozent p.a. gewesen.“

- „Bei den Sektoren fallen die Unterschiede allerdings deutlicher aus: In acht von zehn Branchen wären Anleger mit der gleichgewichteten Variante besser gefahren.“

- „Besonders groß ist auf lange Sicht die Differenz bei den Nicht-Basiskonsumgütern: Sie beträgt stattliche 3,5 Prozentpunkte p.a. zugunsten gleichgewichteter Aktien.“

Kurzfristig sind die Schwankungsunterschiede allerdings sehr hoch:

- „Auf Jahressicht hat in sieben von zehn Sektoren der marktkapitalisierte Index besser abgeschnitten als der gleichgewichtete. Das gilt auch für den S&P 500.“

- „Besonders groß ist der Performance-Unterschied in den Sektoren, in denen sich die „big five“ befinden.“

- „Die Outperformance der marktkapitalisierten Branchenindizes IT (Apple und Microsoft), Nicht-Basiskonsumgüter (Amazon) sowie Kommunikationsdienste (Facebook und Alphabet) beträgt auf Sicht von zwölf Monaten zwischen 15 und 28 Prozent.“

Bei der Gewichtung nach Marktkapitalisierung wird jede Aktie entsprechend ihres Anteils am gesamten Börsenwert des Anlageuniversums gewichtet. Bei der Gleichgewichtung hat jede Aktie den gleichen Anteil an der Indexzusammensetzung.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust