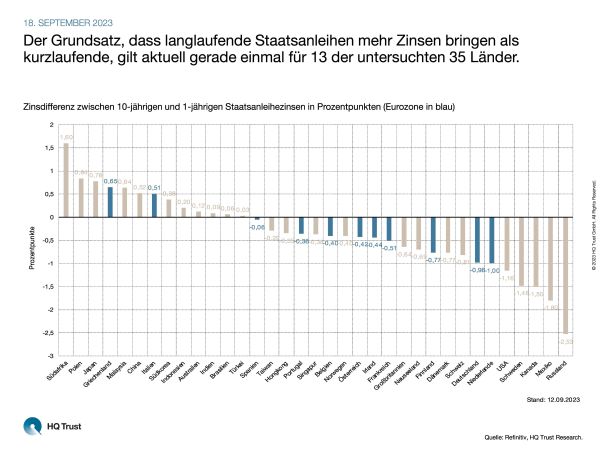

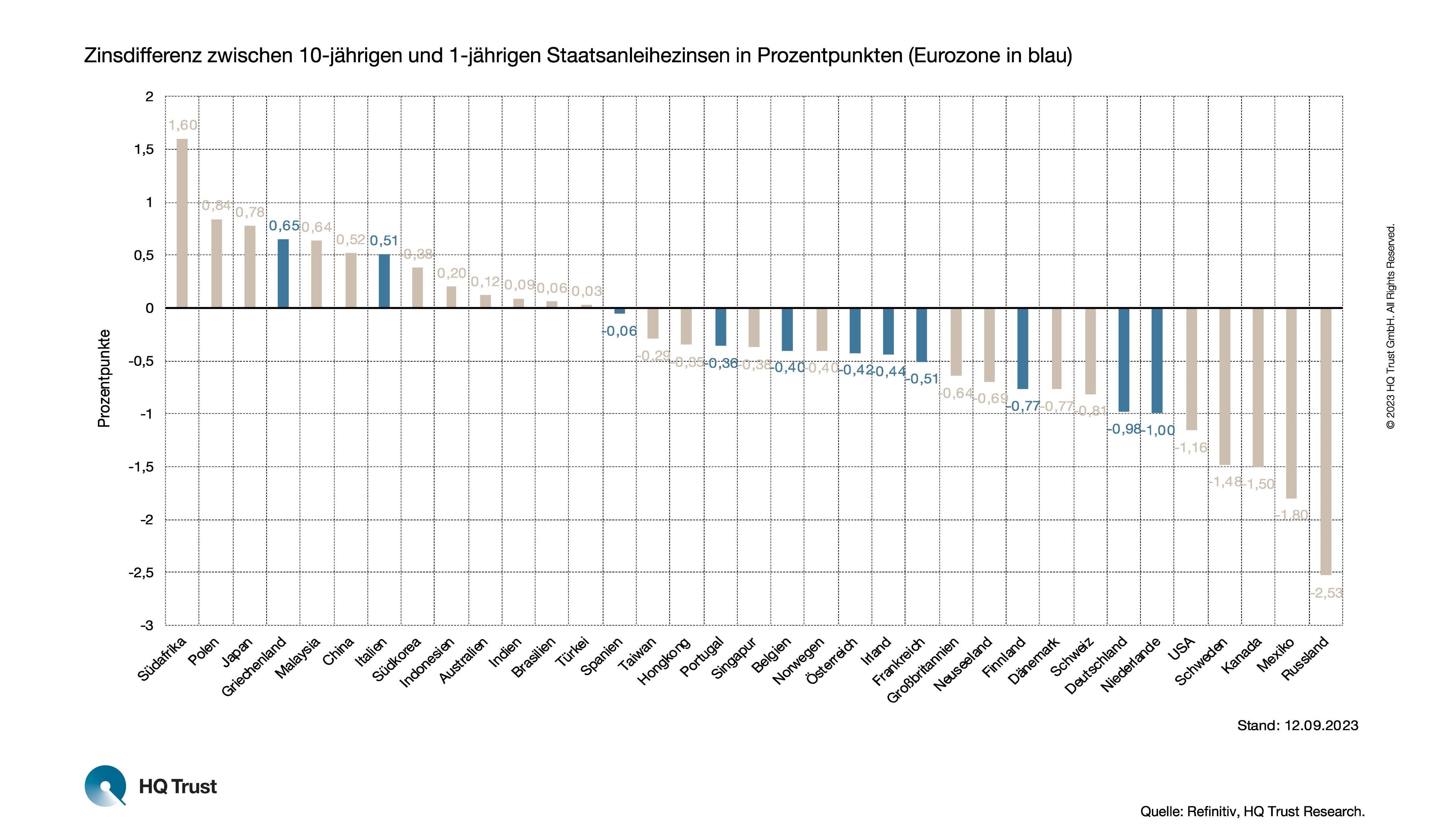

Bei verzinslichen Geldanlagen gilt die Grundregel, dass die Zinssätze mit der Anlagedauer steigen: In der Regel wird der Investor für die längere Kapitalbindung sowie das höhere Inflations- und Zinsänderungsrisiko entschädigt. Allerdings ist dies aktuell nur in den wenigsten Ländern der Fall. Dass es hierbei selbst innerhalb der Eurozone deutliche Unterschiede gibt, zeigt eine Untersuchung von Sebastian Dörr.

Der Grundsatz, dass langlaufende Staatsanleihen mehr Zinsen bringen als kurzlaufende, gilt aktuell gerade einmal für 13 der untersuchten 35 Länder.

Der Kapitalmarktanalyst von HQ Trust hat für insgesamt 35 Industrie- und Schwellenländer den aktuellen Abstand zwischen den 10-Jahres- und den 1-Jahres-Zinsen berechnet. Eine positive Differenz („steigende Zinskurve“) galt hierbei über viele Jahre als Normalfall. Liegen die langfristigen Zinsen dagegen unter den kurzfristigen, spricht man von einer inversen oder invertierten Zinskurve.

- „Der Grundsatz, dass langlaufende Staatsanleihen mehr Zinsen bringen als kurzlaufende gilt aktuell nur für 13 der untersuchten 35 Länder.“

- „Der Großteil der Länder weist aktuell eine inverse Zinsstrukturkurve auf. Dazu zählen Deutschland, die USA und Neuseeland, aber auch Taiwan und Hongkong.“

- „Trotz einer einheitlichen Zentralbank, der EZB, sind die Unterschiede zwischen den Ländern innerhalb der Eurozone beachtlich.“

- „Während in den Niederlanden oder Deutschland die Kurzläufer rund einen Prozentpunkt mehr Rendite bringen, liegen in Italien die Langläufer rund 0,5 Prozentpunkte über den einjährigen Anleihen.“

- „Die Gründe hierfür liegen insbesondere in der höheren Verschuldung sowie einer weniger stabilen Haushaltssituation Italiens. Die höhere Rendite ist daher angesichts der Unsicherheit als eine Art ‚Risikozuschlag‘ anzusehen.“

Vergangenen Rezessionen ging zwar häufig eine inverse Zinsstrukturkurve voraus. Dies muss in der aktuellen Situation aber nicht der Fall sein:

- „Grundsätzlich können sich niedrigere Zinsen ‚am langen Ende‘ am Kapitalmarkt entwickeln, wenn in der Zukunft mit sinkenden Zinssätzen gerechnet wird. Eine inverse Zinsstrukturkurve spiegelt daher oft die Befürchtung einer zukünftig schwächeren Wirtschaft wider.“

- „Wenn Investoren erwarten, dass die Wirtschaft in der Zukunft schlechter performt als in der Gegenwart, suchen sie verstärkt nach langfristigen Anleihen, was die 10-jährigen Zinsen senkt.“

- „Die umfangreichen Zinsanstiege der vergangenen Monate wurden angesichts außerordentlich hoher Inflationsraten beschlossen. Zukünftige Zinssenkungen wurden bereits kommuniziert, wobei der genau Zeitpunkt noch unbekannt ist. Folglich ist die aktuelle Invertierung der Zinsstrukturkurve nicht unbedingt eine Überraschung.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Refinitiv, HQ Trust Research.

HQ Trust