Defensive und zyklische Sektoren, von dieser Einteilung wird an den Aktienmärkten immer wieder gesprochen. Doch welche Sektoren gehören eigentlich zu den Zyklikern? Und hätte sich deren höheres Schwankungsrisiko langfristig auch mit einer entsprechend höheren Rendite bezahlt gemacht? Oder lagen die vermeintlich langweiligen defensiven Sektoren vorne? Pascal Kielkopf hat nachgerechnet.

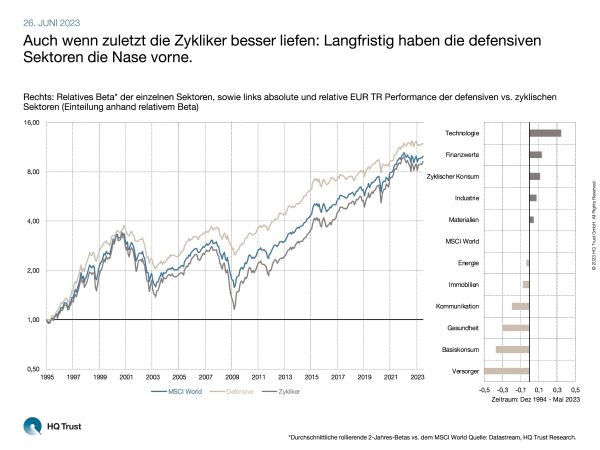

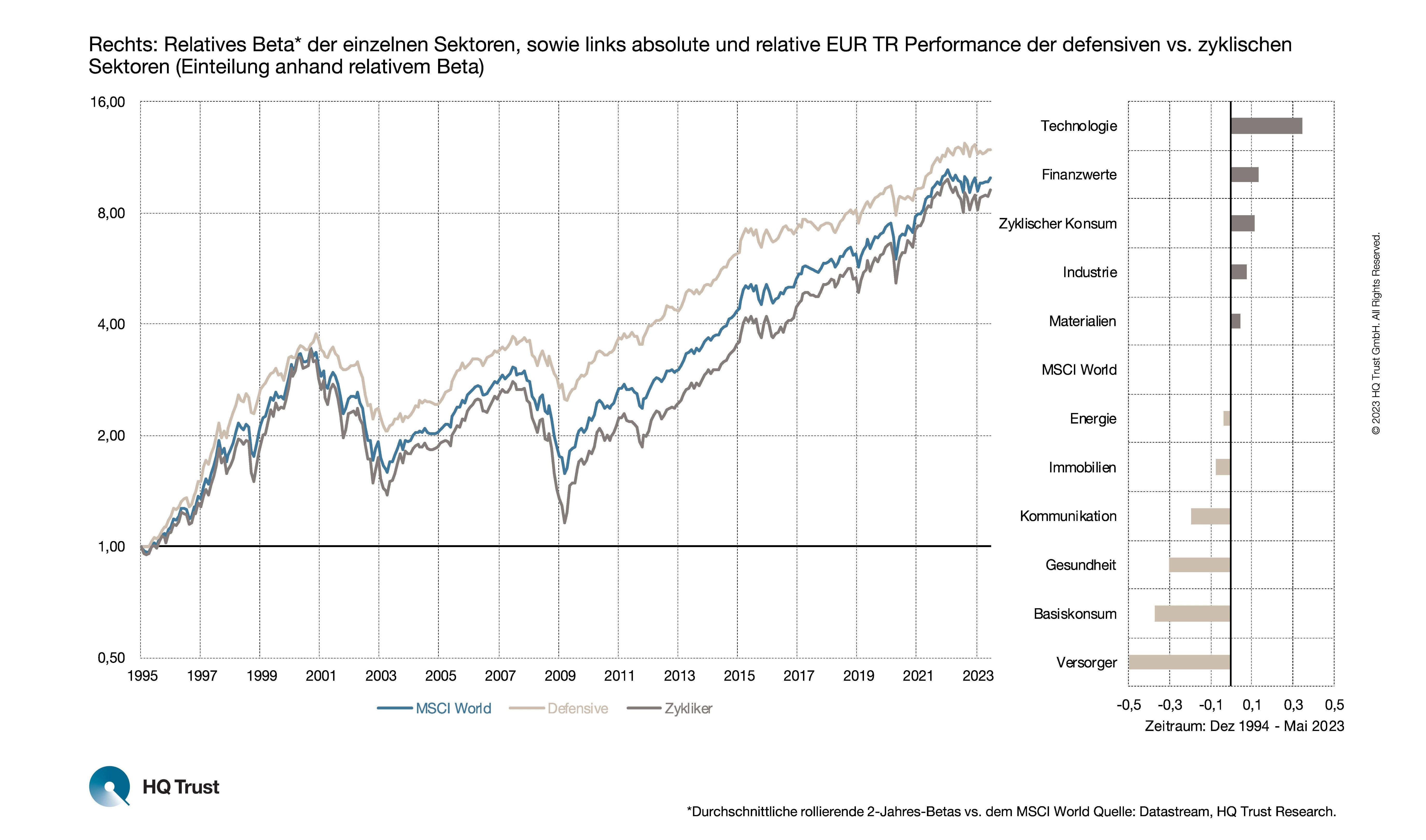

Auch wenn zuletzt die Zykliker besser liefen: Langfristig haben die defensiven Sektoren die Nase vorne.

Der Kapitalmarktanalyst von HQ Trust teilte in seiner neuen Untersuchung zunächst die 11 Sektoren des MSCI Worlds danach ein, ob sie zu den defensiven oder zyklischen zählen. Stärker als der Gesamtmarkt schwankende Sektoren wurden zu den Zyklikern eingeteilt („Beta > 1“), schwächer schwankende Sektoren zu den Defensiven. Anhand dieser Einteilung verglich Pascal Kielkopf deren Performance. Die Untersuchung umfasst den Zeitraum von 1994 bis heute.

- „Auch wenn die Zykliker seit der Finanzkrise wieder besser liefen: Langfristig haben die defensiven Sektoren die Nase vorne.“

- „Seit dem Jahr 1994 kommen die defensiven Aktien aus Bereichen wie Versorger, Basiskonsum oder Gesundheit auf eine Rendite von 9,1 %, bei einer Volatilität von 11,9% pro Jahr.“

- „Weit dahinter sind die Zykliker aber nicht: Technologie und Co konnten im Schnitt 8,1 % zulegen – bei einer deutlich höheren Volatilität von 17,7% pro Jahr.“

- „Obwohl die Zykliker in den Aufwärtsphasen stärker stiegen, kommt der Renditeunterschied vor allem aus den Abschwungphasen, wenn die Defensiven weniger verlieren und anschließend wieder weniger aufholen müssen.“

- „Nur noch auf defensive Sektoren zu setzen, scheint trotz der Ergebnisse langfristig keine gute Idee zu sein, gibt es doch auch immer wieder länger anhaltende Phasen, in denen die Zykliker besser laufen. Das richtige Timing dürfte angesichts der schnellen Favoritenwechsel den wenigsten gelingen.“

Mit Blick auf die Einteilung der Sektoren sagt Pascal Kielkopf:

- „Einige Branchen zählen klar zu den zyklischen: Bei Technologie, den Finanzwerten und dem zyklischen Konsum lag das Beta in den vergangenen 30 Jahren fast immer über 1.“

- „Im Auf- und Abschwung deutlich weniger stark als der Markt bewegten sich Aktien aus den Bereichen Versorger, Basiskonsumgüter, Gesundheit und Kommunikation.“

- „Bei den 4 übrigen Sektoren war das Bild nicht immer so eindeutig.“

- „Zudem sollte man mit Blick auf Einzeltitel beachten, dass es auch innerhalb der Sektoren erhebliche Unterschiede geben kann: So enthält der sonst eher defensive Kommunikationssektor durchaus auch schwankungsintensivere Aktien wie Meta oder Netflix.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

*Durchschnittliche rollierende 2-Jahres-Betas vs. MSCI World. Quelle: Datastream, HQ Trust Research.

HQ Trust