Legen auch die Aktien eines Landes zu, wenn sich dessen Währung verteuert – weil das Wirtschaftswachstum schließlich beides antreibt? Oder ist das Gegenteil der Fall: Die Aktien sinken, weil sich die Exporte verteuern und die Firmen weniger verkaufen? Diesen Fragen ist Pascal Kielkopf auf den Grund gegangen – mit spannenden Ergebnissen.

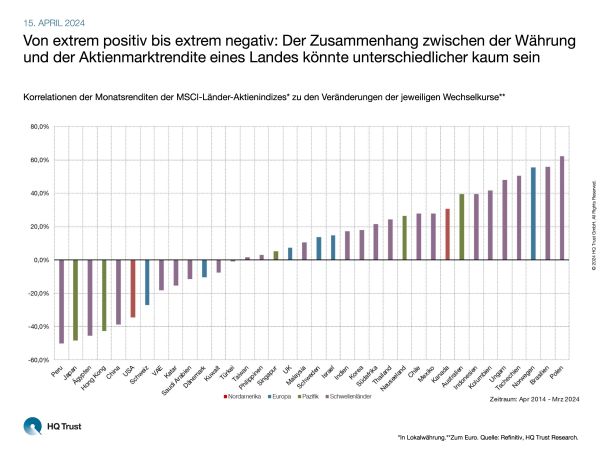

Von extrem positiv bis extrem negativ: Der Zusammenhang zwischen der Währung und der Aktienmarktrendite eines Landes könnte unterschiedlicher kaum sein.

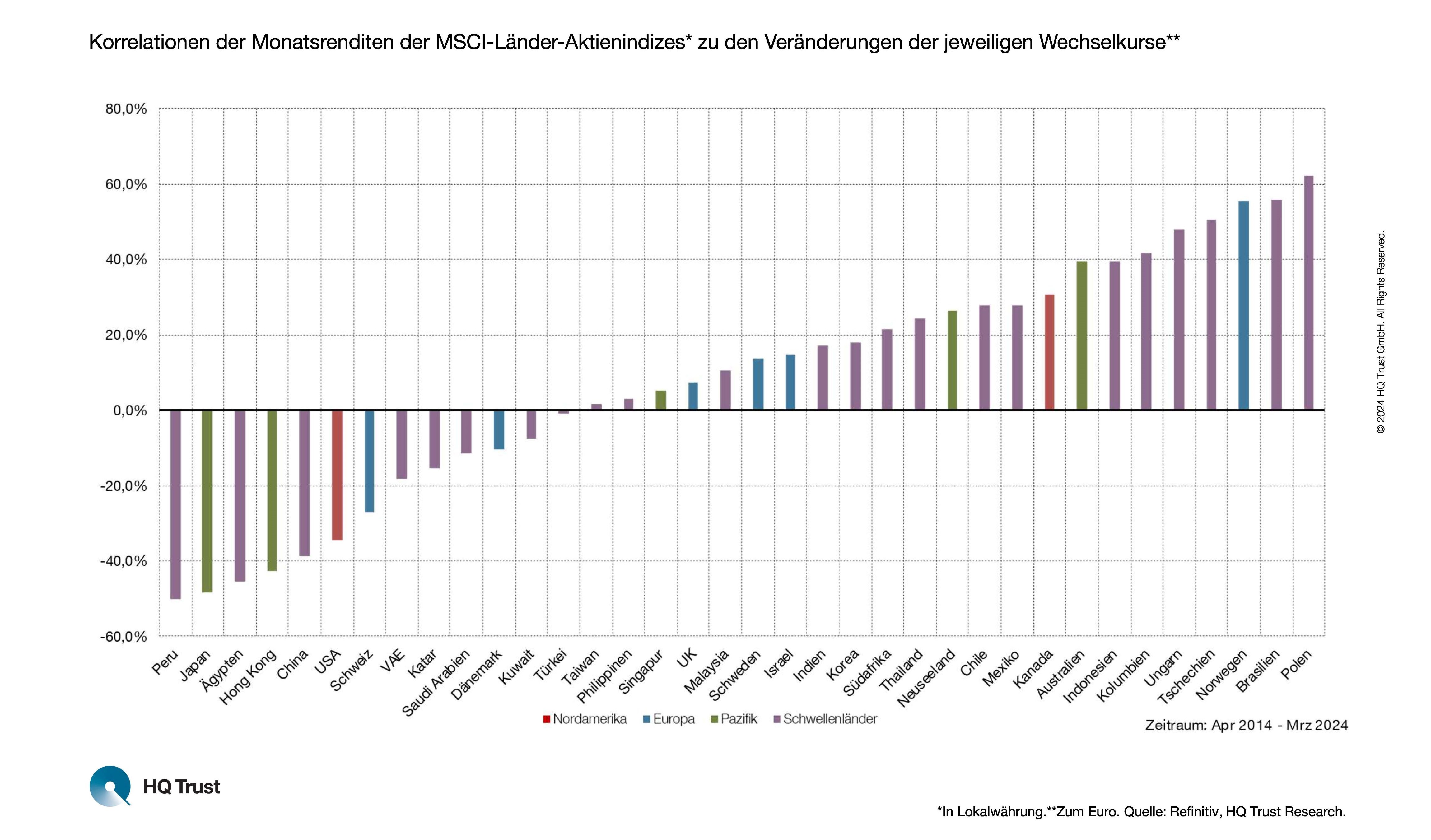

Für seine neue Untersuchung berechnete der Kapitalmarktanalyst von HQ Trust für alle 36 MSCI ACWI-Länder außerhalb des Euroraums die Zusammenhänge zwischen der Entwicklung der Währung und den Aktienkursen dieses Landes. Konkret betrachtete Pascal Kielkopf dazu die Korrelationen der Monatsrenditen der MSCI Länder-Aktienindizes in Lokalwährung zu den Veränderungen der jeweiligen Wechselkurse zum Euro. Die Analyse umfasst die Daten der vergangenen 10 Jahre.

- „Der Zusammenhang zwischen Wechselkursen und Aktienmarktrenditen hängt stark vom einzelnen Land ab.“

- „In 23 der untersuchten 36 Länder gab es eine positive Korrelation zwischen der Entwicklung der Währung und den Aktienkursen.“

- „In Polen, Brasilien und Norwegen war diese Korrelation am höchsten: In allen drei Ländern lag dieser Wert oberhalb von 50 %.“

- „Ähnlich hoch war allerdings die negative Korrelation zwischen diesen beiden Größen in Peru, Japan und Ägypten.“

Zu den Hintergründen sagt Pascal Kielkopf:

- „Bei exportorientierten Wirtschaften wie Japan und China kann ein starker lokaler Währungskurs die Exporte verteuern und somit negativ auf die Aktienmärkte wirken. Auch die USA und die Schweiz finden sich auf der Negativseite.“

- „Länder, die in hohem Maße Rohstoffe exportieren wie Australien, Kanada und Brasilien, profitieren von steigenden Rohstoffpreisen, die sowohl den lokalen Währungskurs als auch die Aktienmarktrenditen positiv beeinflussen können.“

- „In Ländern mit diversifizierten Wirtschaftsstrukturen können unterschiedliche Kräfte erleben, die gleichzeitig auf die Währung und die Aktienmärkte wirken, wodurch die Korrelation minimiert wird.“

Was bedeutet dies für Euro-Anleger: Sollen sie das Währungsrisiko ihrer Aktien-Investments absichern?

- „Anleger sollten bei Ihren Länder-Investments auch auf die Zusammensetzung der lokalen Wirtschaft achten, wobei diese von den Länderindizes abweichen kann.“

- „Währungsabsicherungen bieten auf längere Sicht allerdings oft keinen Vorteil.“

- „In Ländern mit negativer Korrelation zwischen Währung und Aktienrenditen kann für ungesicherte Euro-Investoren die Volatilität sinken, da sich Währungs- und Aktienmarktschwankungen ausgleichen.“

- „Bei positiver Korrelation erhöht das Währungsrisiko die Volatilität, aber hohe Absicherungskosten mindern die Rendite, weshalb auch hier von einer Absicherung abzuraten ist.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

*In Lokalwährung.**Zum Euro. Quelle: Refinitiv, HQ Trust Research.

HQ Trust