Nach den schnellsten und stärksten Erhöhungen seit 40 Jahren spricht einiges dafür, dass die US-Notenbank Fed die Zinsen nun erst mal auf diesem Niveau belässt. Doch wie lange hielt sie die Zinsen in der Vergangenheit auf den hohen Niveaus? Und wie entwickelten sich Aktien und Anleihen in der Zeit, bis die Zinsen wieder gesenkt wurden? Das weiß Pascal Kielkopf.

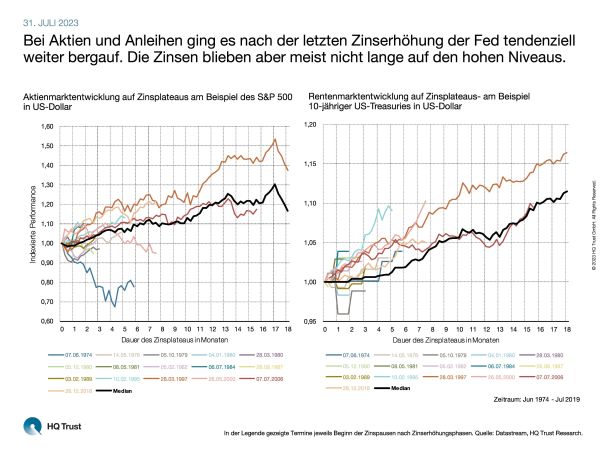

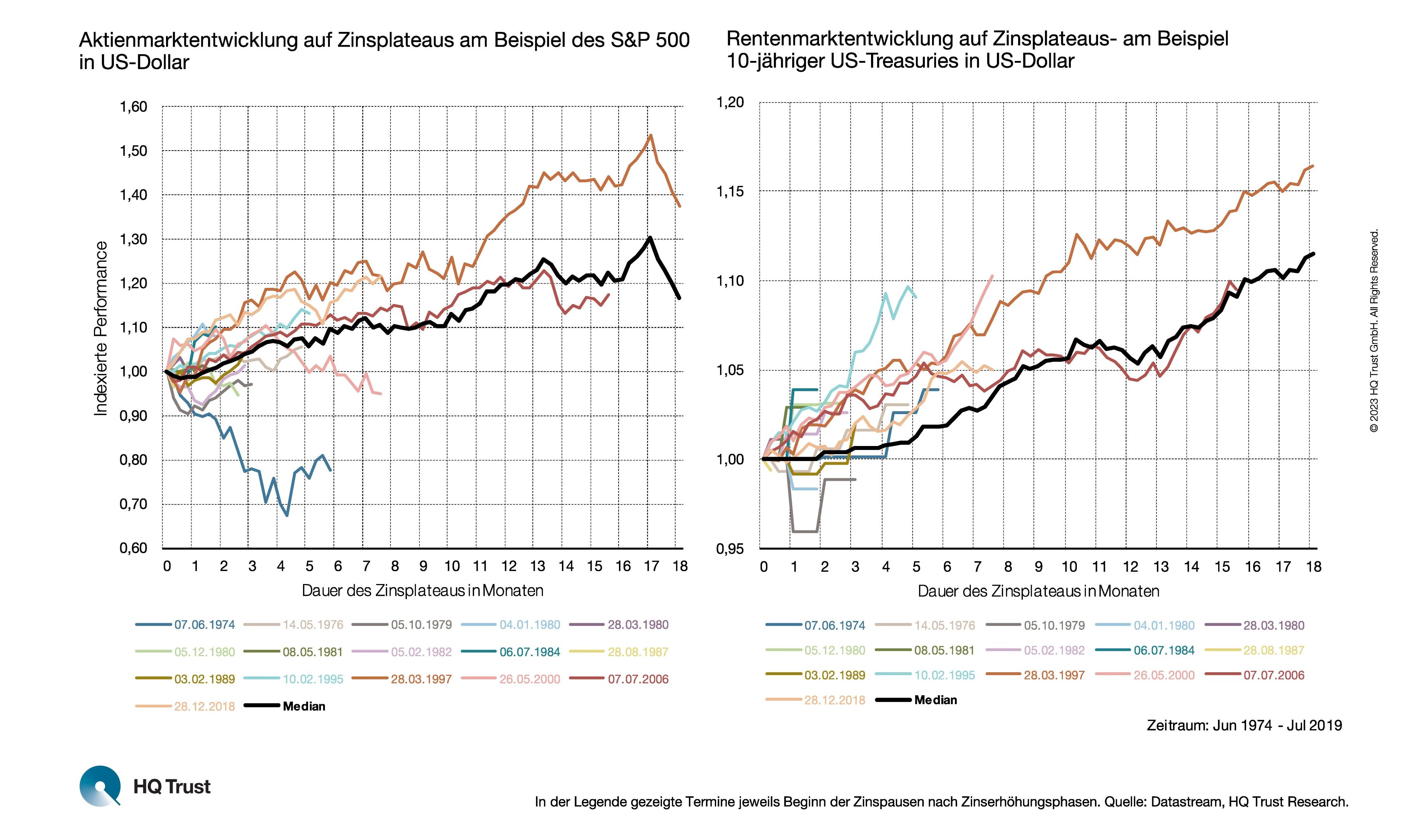

Bei Aktien und Anleihen ging es nach der letzten Zinserhöhung der Fed tendenziell weiter bergauf. Die Zinsen blieben aber meist nicht lange auf den hohen Niveaus.

Der Kapitalmarktanalyst von HQ Trust unterteilte die historischen US-Leitzinsentwicklungen in verschiedene Phasen und untersuchte, wie sich der Aktienindex S&P 500 und US-Staatsanleihen während dieser „Hochzinspausen“ entwickelten. Im Zeitraum seit 1974 definierte Pascal Kielkopf 16 solcher Phasen.

- „Die Länge der Hochzinsphasen fiel höchst unterschiedlich aus: Wurden die Zinsen 1987 bereits nach wenigen Wochen wieder gesenkt, blieben sie 1997 rund 1,5 Jahre auf dem hohen Niveau. Im Median wurden sie bereits nach 3 Monaten wieder gesenkt.“

- „Seit die Fed ihre Zinspolitik Ende der 1980er Jahre auf größere Stabilität und Vorhersehbarkeit ausrichtete, erhöhte sich auch die Dauer der Zinspausen nach der letzten Erhöhung auf 7,5 Monate im Median.“

- „Nach dem Ende der Zinserhöhungen stellen Anleihen bei den hohen Zinsen wieder eine attraktive Alternative dar: Ihre Performance fiel in den Zinspausen überwiegend positiv aus.“

- „Trotz der für die Unternehmen hohen Finanzierungskosten ging es nach den Zinserhöhungen allerdings auch bei Aktien tendenziell bergauf.“

Trotz der positiven Ergebnisse mahnt Pascal Kielkopf zur Vorsicht:

- „Auch wenn die Phasen nach der letzten Zinserhöhung meist noch von konjunkturellem Optimismus geprägt sind, waren es oft wirtschaftliche Schocks, die die Zentralbanken in der Vergangenheit dazu zwangen, die Zinsen wieder zu senken.“

- „Obwohl die historische Performance optimistisch stimmt, stellt die schwer vorhersehbare Dauer der Hochzinspausen ein großes Risiko dar.“

- „Mit den Zinsen sanken in der Vergangenheit dann meist auch die Aktienkurse, während Anleihen weiter stiegen.“

- „Die Analyse zeigt zwar, dass Anleger auch in diesen Phasen in Aktien investiert bleiben sollten. Aus Risikoperspektive erscheint eine leichte Übergewichtung von Renten allerdings attraktiver.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

In der Legende gezeigte Termine jeweils Beginn der Zinspausen nach Zinserhöhungsphasen. Quelle: Datastream, HQ Trust Research.

HQ Trust