Früher war alles besser an den Kapitalmärkten: Wenn Aktien fielen, stiegen Anleihen – und umgekehrt. Diese recht einfache Form der Absicherung sorgte bei Investoren für Stabilität im Portfolio. Dass diese Rechnung 2022 nicht aufging, ist bekannt. Aber war davor tatsächlich alles besser, Pascal Kielkopf?

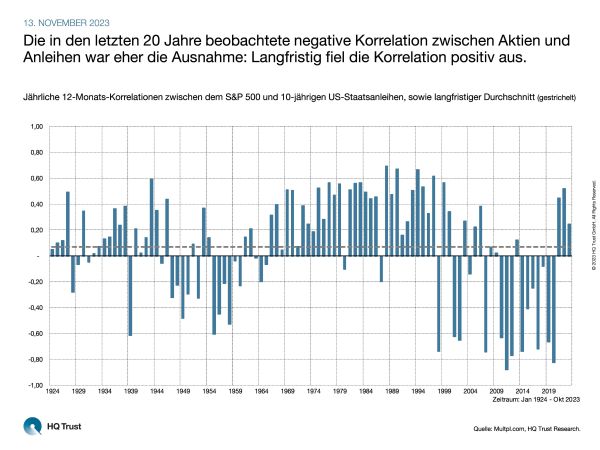

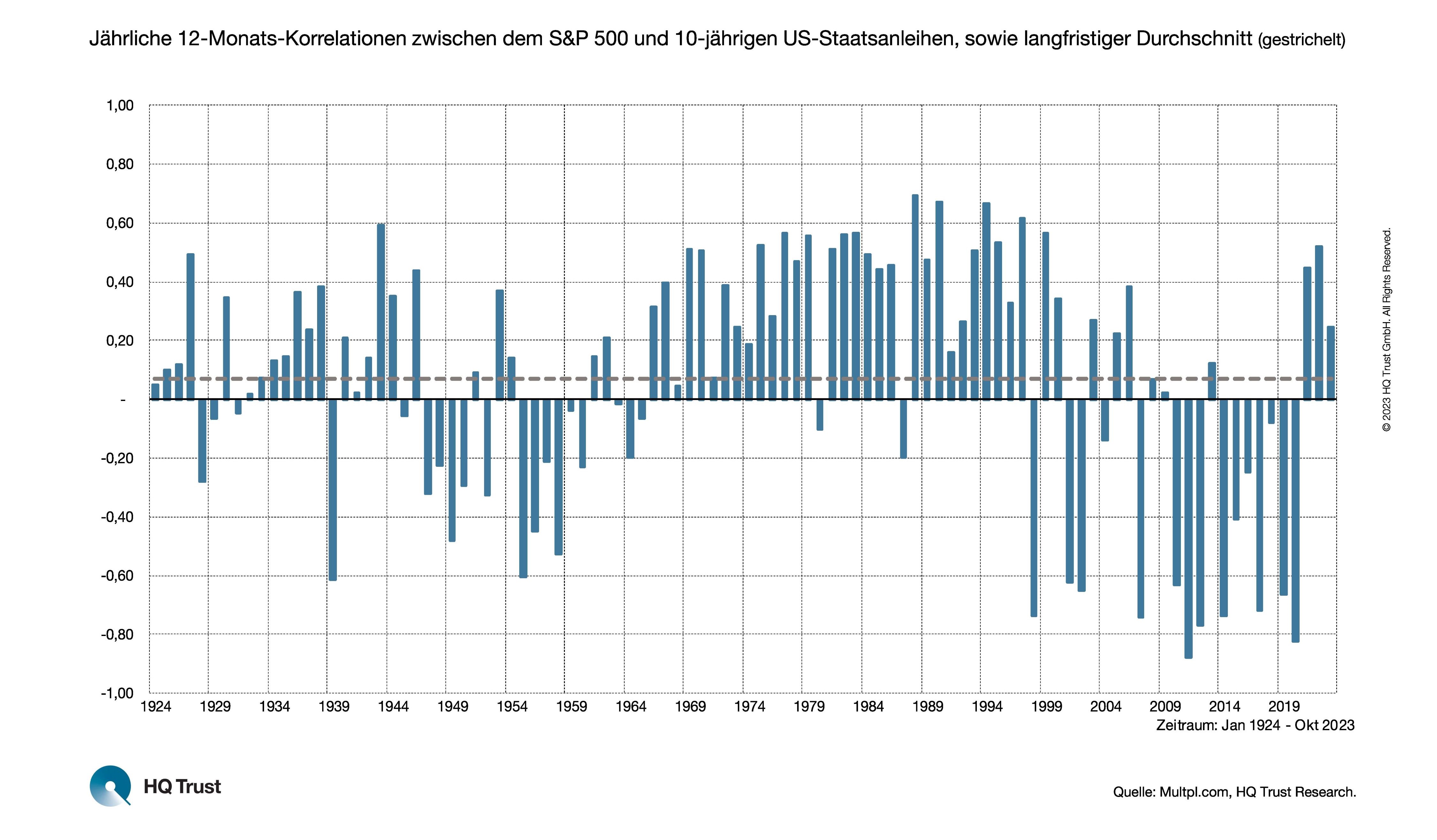

Die in den letzten 20 Jahre beobachtete negative Korrelation zwischen Aktien und Anleihen war eher die Ausnahme: Langfristig fiel die Korrelation positiv aus.

Ob sich Aktien und Anleihen in der Vergangenheit tatsächlich gegenläufig entwickelten, untersuchte der Kapitalmarktanalyst von HQ Trust, indem er für die letzten 100 Jahre jährlich die 12-Monats-Korrelationen zwischen dem S&P 500 und 10-jährigen US-Staatsanleihen ermittelte. Zum Hintergrund: Bewegt sich ein Wert genau in die gleiche Richtung wie ein anderer, beträgt die Korrelation +1. Bewegt er sich in die entgegengesetzte Richtung, liegt die Korrelation bei –1. Eine Korrelation von 0 bedeutet, dass kein Zusammenhang zwischen den beiden Entwicklungen besteht.

- „Die Annahme, dass Anleihen sich in der Vergangenheit meist gegenläufig zu Aktien entwickelten, stimmt nicht: Im Schnitt war die Korrelation sogar positiv.“

- „Im langfristigen Durchschnitt lag die positive Korrelation über die vergangenen 100 Jahre aber nur bei 0,07. Der Zusammenhang zwischen der Entwicklung von Aktien und Bonds fiel langfristig also sehr gering aus.“

- „Ein Blick auf die einzelnen Jahre seit 1924 zeigt, dass es immer wieder Phasen gab, in denen die Korrelation mehrere Jahre lang stark positiv oder stark negativ ausfiel.“

- „Zwischen 2010 und 2020 gab es lediglich ein Jahr mit positiver Korrelation. Ab 1966 fiel sie dagegen in 32 Jahre nur zweimal negativ aus.“

Was bedeutet das für Anleger?

- „Investoren – aber auch Portfoliokonstrukteure, - die bislang darauf setzten, dass sich Aktien und Anleihen gegenläufig entwickeln, sollten ihre Annahmen noch einmal überprüfen.“

- „Um Risikobudgets einzuhalten, könnte es in gemischten Portfolios erforderlich sein, die Aktienquote zu senken.“

- „Eine Lösung könnte zudem sein, neben Aktien und Renten auch weitere Anlageklassen zur Diversifikation beizumischen; etwa Gold oder auch Alternative Investments, wie Hedgefonds oder Infrastruktur.“

Und was bedeutet es nicht?

- „Das bedeutet jedoch nicht, dass Anleihen ihrer Funktion als sichere Häfen nicht (mehr) gerecht werden: Wenn es am Aktienmarkt in akuten Krisen schnell bergab ging, waren sichere Staatsanleihen – auch in Phasen positiver Korrelation – stets gefragt.“

- „Eine positive Korrelation sagt nichts über die Rendite aus: Wenn sich Aktien und Anleihen in die gleiche Richtung bewegen, können beide fallen – aber auch steigen.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Multpl.com, HQ Trust Research.

HQ Trust