„Die Klage ist des Kaufmanns Gruß“, sagt ein altes Sprichwort. Zu den beliebtesten Gründen zu klagen, gehören derzeit die höheren Zinsen, welche Unternehmen zahlen müssen. Eine Analyse von Sebastian Dörr zeigt allerdings, dass die gestiegenen Zinsen bisher kaum in der Wirtschaft angekommen sind. Er hat untersucht, wann das erwartungsgemäß der Fall sein wird.

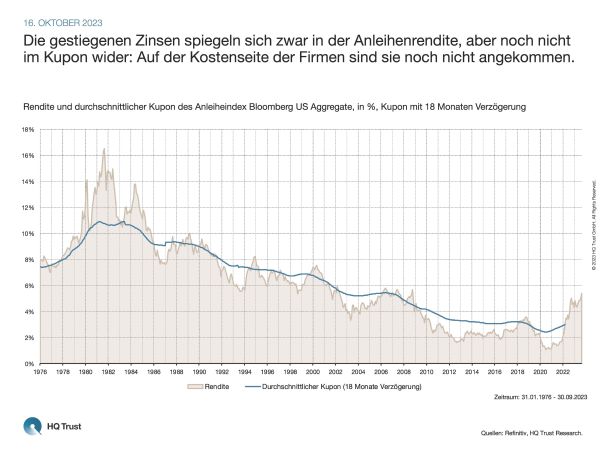

Die gestiegenen Zinsen spiegeln sich zwar in der Anleihenrendite, aber noch nicht im Kupon wider: Auf der Kostenseite der Firmen sind sie noch nicht angekommen.

Der Kapitalmarktanalyst von HQ Trust blickt in seiner neuen Untersuchung auf die Rendite und den durchschnittlichen Kupon des Bloomberg US Aggregate, einem marktbreiten Anleiheindex. Das Barometer spiegelt die Entwicklung aller in den Vereinigten Staaten gehandelten Anleihen mit einem sogenannten Investment-Grade-Rating wider. Der Kupon ist der feste Zinssatz, der bei der Emission festgelegt wird. Er spiegelt die Zinskosten der Unternehmen wider. Die Rendite bezeichnet dagegen die tatsächliche Anlegerrendite, bestehend aus Zinszahlungen und Kursveränderung des investierten Kapitals.

- „Der Unterschied zwischen Kupon und Rendite kann recht groß sein: Erstmals seit den späten 1980er Jahren liegt die Rendite derzeit deutlich oberhalb des Kupons.“

- „Grundsätzlich bewegen sich Kupon und Rendite in die gleiche Richtung: Allerdings gibt es dazwischen eine recht große zeitliche Verschiebung.“

- „Im Schnitt wirkt sich die Rendite mit 18 Monaten Verzögerung auf den Kupon aus.“

- „Die stark gestiegenen Zinsen sind auf der Kostenseite daher in der Breite noch gar nicht angekommen.“

- „Es ist davon auszugehen, dass auch der Kupon neu emittierter Anleihen in den kommenden Monaten deutlich anziehen wird und somit die Zinsbelastung weiter zunimmt.“

Für den klagenden Kaufmann kommt das dicke Ende also noch…

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Refinitiv, HQ Trust Research.

HQ Trust