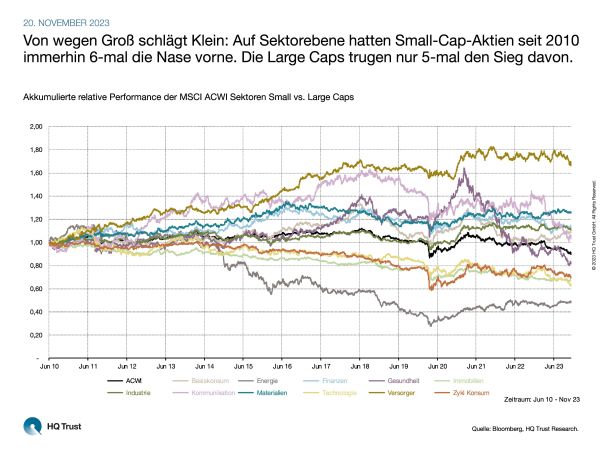

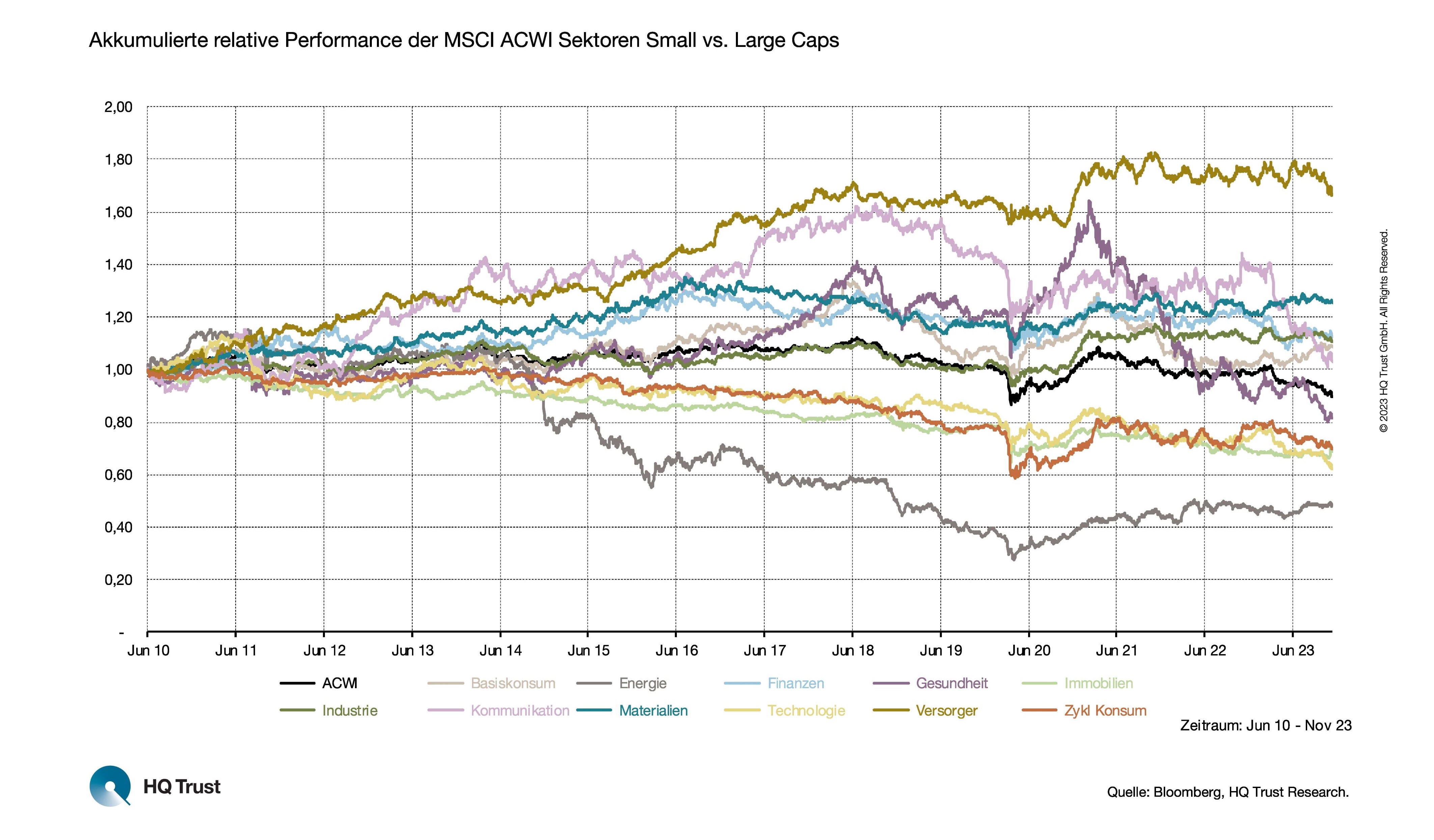

Groß schlägt Klein: So lassen sich die vergangenen Jahre aus Anlegersicht schnell zusammenfassen. Aktien mit hohem Börsenwert waren im Schnitt gefragter als Small Caps. Wer zusammen mit Pascal Kielkopf einen Blick auf die einzelnen Sektoren wirft, dürfte allerdings überrascht sein, wie häufig die kleinen vor den großen Aktien lagen.

Von wegen Groß schlägt Klein: Auf Sektorebene hatten Small-Cap-Aktien seit 2010 immerhin 6-mal die Nase vorne. Die Large Caps trugen nur 5-mal den Sieg davon.

Der Kapitalmarktanalyst von HQ Trust untersuchte die Rendite der 11 sektoralen MSCI ACWI Small- und Large-Cap-Indizes. Small Caps sind in ihrer Geschäftstätigkeit oft weniger diversifiziert und hängen stärker vom Erfolg weniger Produkte oder Dienstleistungen ab, wachsen bei Erfolg dafür aber auch wesentlich stärker. Dadurch sind sie auch den Konjunkturschwankungen stärker unterworfen. Um sie für das übernommene Risiko zu entschädigen, erwarten Investoren daher eine höhere Rendite von ihnen. Über die letzten 100 Jahre konnten Small Caps deutlich outperformen.

Und wie sah es in den vergangenen Jahren aus?

- „In den vergangenen 10 Jahren ließ sich auf Ebene des breiten weltweiten Aktienmarkts keine Überrendite mit Small-Cap-Aktien erzielen.“

- „Dies lässt sich jedoch nicht damit begründen, dass die Small Caps schlecht performten: Seit Juni 2010 erzielten sie immerhin ein Plus von 188 % oder 7,8 % pro Jahr.“

- „Large Caps konnten jedoch vor allem wegen des enormen Wachstums der Big-Tech-Aktien noch stärker zulegen. Sie kamen auf einen Zuwachs von 218 % oder 8,6 % p.a.“

Blickt man jedoch eine Ebene tiefer, spielen industriespezifische Trends die entscheidende Rolle – und das Bild von Klein gegen Groß sieht zum Teil ganz anders aus:

- „Obwohl die großen Aktien in Summe die Nase vorn hatten, schnitten in 6 von 11 Branchen seit 2010 die Small Caps besser ab.“

- „Dabei stachen vor allem die Versorger heraus: In einer Konsolidierungswelle wurden im letzten Jahrzehnt viele kleinere Versorger übernommen, wovon deren Aktien stark profitieren konnten.“

- „Aber auch in den Bereichen Materialien, Industrie, Basiskonsum, Kommunikation und zyklischer Konsum schnitten die kleinen Aktien besser ab.“

- „Die kleinen Energiewerte lagen dagegen am weitesten zurück: Die kleinen Unternehmen litten deutlich stärker unter den lange niedrigen Energiepreisen. Seit diese seit 2020 wieder anzogen, konnten auch die kleinen Firmen wieder aufholen.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Bloomberg, HQ Trust Research.

HQ Trust