Natürlich darf in einem breit aufgestellten Portfolio ein gewisser Anteil europäischer Aktien nicht fehlen: Bei der Auswahl eines Fonds oder ETFs sollten Anleger jedoch darauf achten, ob das Produkt nur in der Eurozone oder in ganz Europa investiert. Pascal Kielkopf zeigt, dass dabei nicht nur die Währung einen Unterschied macht.

Bessere Rendite bei weniger Risiko: Warum Europa-Investoren nicht nur die Eurozone kaufen sollten.

Der Kapitalmarktanalyst von HQ Trust schaute sich in seiner neuen Untersuchung die Unterschiede der beiden Aktienindizes MSCI Europa und MSCI Eurozone an. Während im ersten Barometer Aktien aus allen Industrieländern Europas enthalten sind, fehlen im Eurozonen-Index die Unternehmen aus dem Vereinigten Königreich, der Schweiz, Schweden, Dänemark und Norwegen. Aber nicht nur hinsichtlich der Währungen ließen sich dabei erhebliche Unterschiede feststellen.

- „Obwohl nur 5 der 15 Länder des MSCI Europa nicht in der Eurozone liegen, beträgt ihr Gewicht am Gesamtindex immerhin 48 %.“

- „Die Marktkapitalisierung UKs und der Schweiz liegt mit rund 38 % Indexanteil über der von Frankreich und Deutschland, die zusammen nur 32 % stellen.“

- „Während beim MSCI Europa zwar mit Pfund, Franken und Kronen die Fremdwährungsrisiken zunehmen, wird dies durch die defensivere Sektorausrichtung mehr als ausgeglichen.“

- „Sind im Eurozonen-Index vor allem Unternehmen aus zyklischen Branchen wie ASML oder LVMH höher gewichtet, ist der Europa-Index durch große defensive Titel wie Nestlé, Novo Nordisk & AstraZeneca deutlich ausgeglichener.“

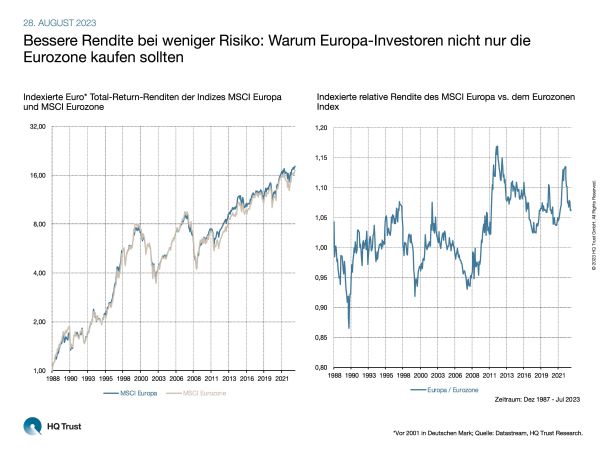

Wie sich die defensivere Zusammensetzung auswirkte, zeigt die Performanceanalyse, die gut 35 Jahre umfasst – den Zeitraum von Januar 1988 bis Juli 2023.

- „Während die Rendite mit rund 8,3 % in der Eurozone vs. 8,5 % p.a. in Europa annähernd gleich ausfiel, wies das ‚Europadepot‘ mit 15,5 % geringere Volatilität als die Euroländer aus, wo das Schwankungsrisiko bei 17,6 % p.a. lag.“

- „Die Unterschiede ließen sich vor allem in den eher schwachen Marktphasen erkennen, wo der Eurozonen-Index wesentlich höhere Abgaben verzeichnete.“

- „So schnitt die Eurozone vor allem in der Finanz- und anschließenden Eurokrise rund 20 % schlechter ab, was in der anschließenden Erholung bislang nicht wieder reingeholt werden konnte.“

- „Hier zeigt sich auch einmal wieder, dass sich breite Diversifikation auszahlt, da mit weniger Risiko langfristig höhere Renditen erzielt werden konnten.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

*Vor 2001 in Deutschen Mark; Quelle: Datastream, HQ Trust Research.

HQ Trust